■ 唐铭/海南航空控股股份有限公司

传统成本分摊方法通常适合会计,但不适合管理。传统会计系统只能提供成本的结果信息,无法提供充足的成本产生原因的信息。传统会计系统没有明确表明成本和利润如何随着辅助性作业数量的变化而变化。例如,飞机维修过程中,领取航材、工具、查阅资料等辅助作业对飞机维修成本有多大影响,用传统会计方法难以分析。

1.1 传统方法成本测算

传统方法展示的财务数据进行处理过程中,与直接生产关联度降低,尤其是间接成本占比较大时,可能出现对某种产品或服务成本的误导。传统方法通常以产品数量基础分配成本,容易忽略批量、工艺、品种规格等多种差异,从而使得成本信息失真。例如,某公司A设备产红笔,月产量2000 打;

B 设备产蓝笔,月产量100000 打;

设备调试:A 设备每月1 次,B 设备每月2 次,每次费用均是2 万元。

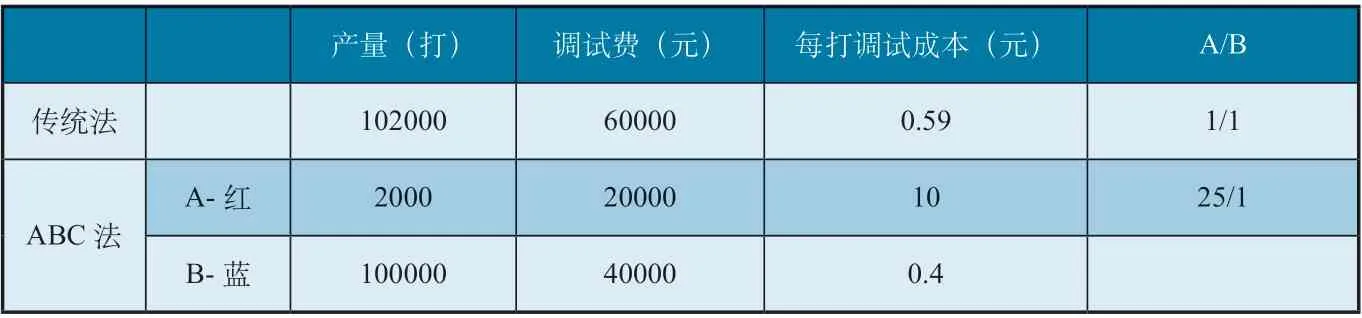

如表1 所示,按传统方法,每打调试成本需0.59 元。而按作业成本法(ABC)计算,B 的每打调试成本仅为A 的1/25,如果给每支笔定价,按传统方法红笔的成本被低估了,最后售价很可能是亏损的。因蓝笔销量大,仍能实现整体盈利,但掩盖了红笔的亏损。

表1 传统法与ABC法测算对比

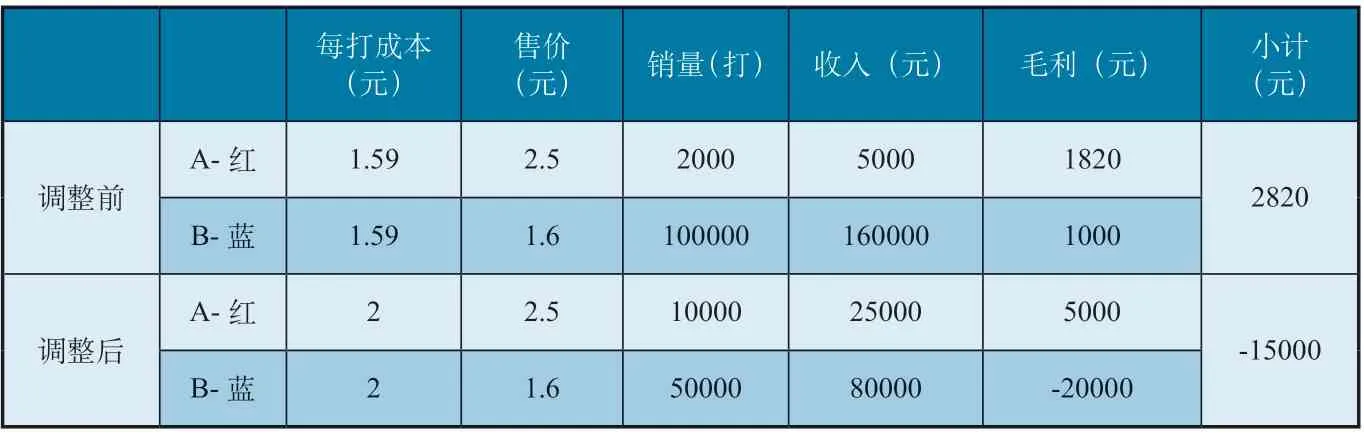

为便于比较,假设每打红笔与蓝笔其他成本相同,均为1 元。红笔出厂价定为2.5 元/打,蓝笔出厂价定为1.6 元/打。按传统方法计算,红笔更赚钱,蓝笔利润太低,于是该公司决定减少蓝笔产量至50000 打,增加红笔产量至10000 打。按传统方法,调整前后利润如表2 所示。

表2 传统方法计算调整产品结构利润

多生产利润高的产品,少生产利润低的产品,一般理解总利润应增加,但上例结果却出现了亏损,未与生产作业关联的纯财务数据导致出现误判。

相似的案例曾在戴尔公司发生。该公司1994 年的销售收入达到29 亿美元,但税后利润却是3600 万美元的净损失。随后戴尔实施了作业成本法,完成了转型,这也是戴尔实行模块化战略的前序。同样的,多飞高利润航线,本身没错,问题是针对各产品、各航线测算的利润是否准确。

1.2 作业成本法

作业成本法将费用分别归集到各成本对象,可以帮助管理者确认某种产品/服务消耗成本产生的原因,使组织能估计当前和未来服务组合的长期成本效益。不仅保证了成本计算的准确性,而且可促使企业有效地控制成本。

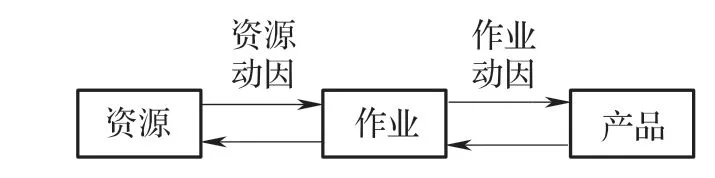

作业成本法的思想是:成本对象消耗作业,作业消耗资源。在这种成本体系中,成本的流动过程是资源成本转化为作业成本,作业成本再转化为产品成本(见图1)。

图1 作业成本原理

一般的作业成本法是按业务类型区分不同的作业动因,如出票数量、接听电话数量、放行航班量等。在实际处理过程中,需要多维度统计各类作业量,测算相应成本,汇总为总成本。这样可以更准确地寻找成本的来源,但也增加了统计的复杂性和花费时间。估时作业成本法(TDABC)是直接将时间作为成本动因,将资源耗费分配在各项作业成本对象上,省去了一般作业成本法分配各项业务的复杂过程,便于实际应用。

航材周转件故障后要进行送修以恢复其性能,送修工作需要制作送修单,并发给承修商作为凭证。如何计划一单的送修管理成本?假设航材部门共有100人,其中20 名送修员,其人工成本总额20 万元/月(文中数据经过处理,非原始数据);

部门办公室租金10 万元/月;

航材系统使用费1 万元/月;

一个月产生送修单1000 份。

2.1 传统方法

每单送修的成本=(20+10÷ 100×20+1÷100×20)÷1000=0.0222 万元。

此法计算简单,只需按人数分摊各项费用。按此推算,如送修单增加到1500 份/月,则每月送修管理总成本为0.0222×1500=33.3 万元。

2.2 TDABC 法

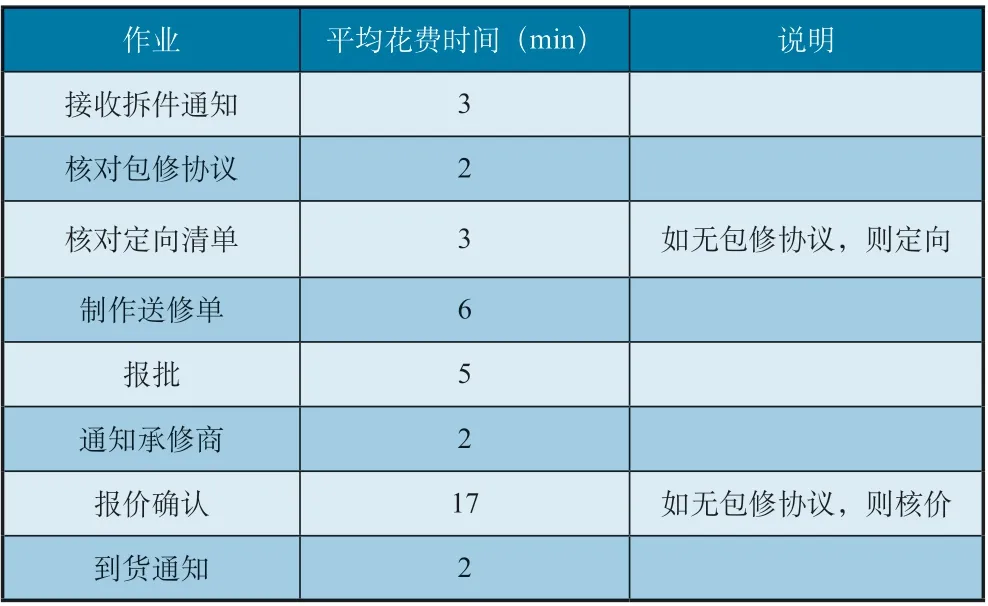

首先,按业务流程建立作业清单。常换件作业如表3 所示。

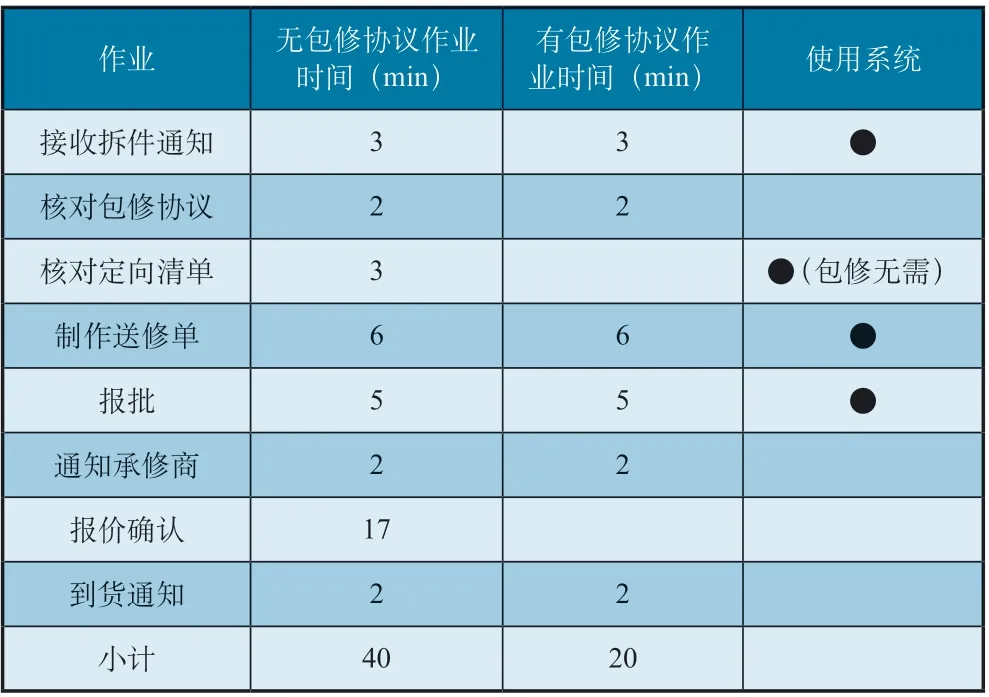

从表3 可见,有无包修协议,送修所付出的时间存在较大差异,二者的作业应进行区分(见表4)。

表3 送修作业清单

表4 区分是否包修的送修作业清单

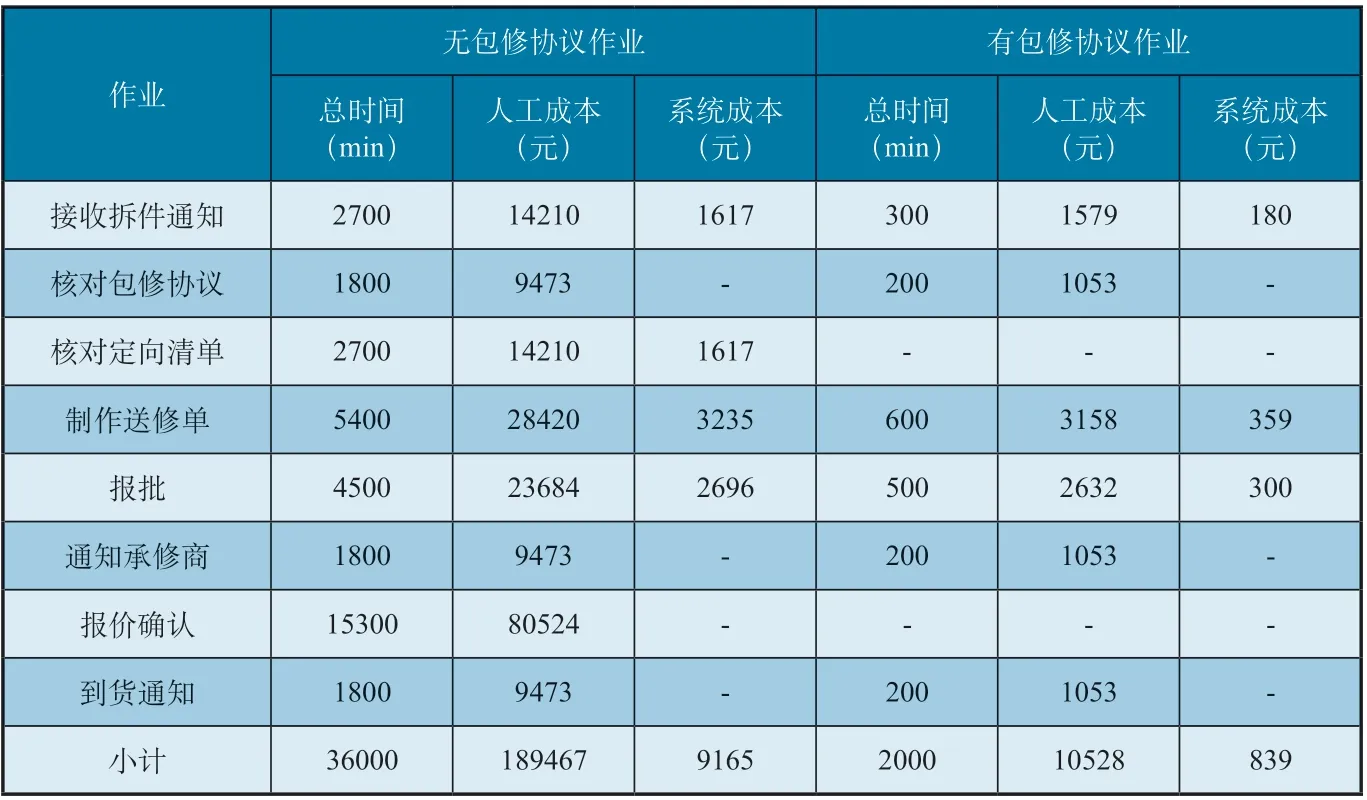

人工成本和航材系统成本以花费时间为动因,将成本归集到各项作业中。同时假设10%的送修通过包修协议完成,即100 单送修有包修协议,900 单协议无包修协议,计算成本见表5。

表5 成本动因分配

成本动因率为人工成本=200000÷(36000+2000)=5.263 元/min。

无包修协议,每单送修需使用系统17min,有包修协议则需使用系统14min, 航 材 系 统 成 本=10000÷(15300+1400)=0.599 元/min。

办公室租金和面积有关,而面积和人数有关,办公室租金成本=1000 元/人。人数与工作时间有关,按工作时间分配,1 人的工作量可完成有包修协议的送修,19 人完成无包修协议的送修。各成本归集的费用如表6 所示。

表6 费用归集

从分析可看出,每单送修的管理成本并非简单按送修单总量分摊,无包修协议的每单送修管理成本比传统方法直接按送修单数量分摊的222元/ 单要高,有包修协议的每单送修管理成本仅占无包修协议的51%。

2.3 业务改进

进一步分析,有包修协议的,不必再查找定向厂家信息,由于价格按协议锁定,也无需再确认承修商报价,节省了大量的工作时间。如果未来扩大包修协议的范围,那么送修管理的总成本可降低。如果送修单增加到1500份/月,有包修协议的1000 单,无包修协议的500 单,则每月送修管理总成本为241.81×500+123.65×1000=24.4 万元,比原来的方式减少了27%的管理成本。

从作业清单中,可以发现核对包修协议未通过系统进行,这导致了两个问题,一是需要人工查找件号对应的协议以获得支持信息,二是需要对送修单做详细描述,增加了报批的时间。因此,后续还可加强系统功能,实现系统自动核对送修件号的包修协议信息,以便进一步缩短核对时间和报批时间,假设可缩短5min,那么可进一步降低25%的工作量。

综上,未来采取的策略应是加大包修协议覆盖率,强化系统管理协议的功能。

本文以航材送修工作为例,阐述TDABC 作业成本法如何应用。此法不仅可以发现成本偏高的原因所在,便于采取针对措施,还能对成本的改进程度进行量化评估,使得措施的选择更具说服力。在航空业务中,还有其他很多类型的工作可以借助作业成本法分析其成本结构,找到真正动因,从而进行优化。

猜你喜欢 红笔航材成本法 考虑航材共享的国产民机航材配置技术研究西北工业大学学报(2021年6期)2022-01-11老师手中的那支红笔课外生活·趣知识(2021年9期)2021-09-05变动成本法与完全成本法下利润差异探究中国市场(2021年34期)2021-08-29自己填血型小雪花·初中高分作文(2021年2期)2021-08-27国产民机“一带一路”沿线区域航材共享研究民航管理(2021年6期)2021-07-22咔嚓,拍照喽动漫界·幼教365(中班)(2019年10期)2019-10-28从“人”的角度浅谈对航材管理的认识知识文库(2019年5期)2019-06-11光伏企业作业成本法核算体系构建研究消费导刊(2018年10期)2018-08-20变动成本法与完全成本法的比较与作用分析财讯(2018年13期)2018-05-14浅谈变动成本法财讯(2018年10期)2018-05-14