翟小芳 宋云玲

(1.东北财经大学会计学院,辽宁 大连 116021;

2.内蒙古大学经济管理学院,内蒙古 呼和浩特 010020)

2022年党的二十大报告强调“要坚持把发展经济的着力点放在实体经济上,建设现代化产业体系”,明确了实体经济在推动经济高质量发展中的重要地位。然而,近年来大量实体企业脱离主业涉足金融资产投资活动,挤出了创新(王红建等,2017)[34]和实业投资(张成思和张步昙,2016)[43],降低了投资效率(Tori and Onaran,2018)[17]和主业业绩(杜勇等,2017)[26],阻碍了经济高质量发展。为引导实体企业“脱虚返实”,有必要探讨金融化的影响因素和驱动机制。

金融化本质上是一种投资选择,而企业的投资主要由管理层决定。预测能力作为管理层认知能力的重要组成部分,势必会对企业金融资产配置产生影响,但鲜有研究对两者的关系进行探讨,这为本文提供了良好的研究契机。

本文以A股公司2008—2020年数据为样本,以管理层业绩预告的历史准确度衡量管理层预测能力,分析其对企业金融化水平的影响。研究结果表明,管理层预测能力与企业金融化水平显著负相关。在经济意义上,与管理层预测能力较低样本相比,管理层预测能力较高样本的金融化水平相较样本均值下降约12.9%,表现出“脱虚返实”效应。机制分析表明,管理层预测能力主要通过影响企业金融资产投资的套利动机和蓄水池动机来抑制企业金融化水平。横截面分析显示,管理层预测能力对企业金融化水平的抑制作用在外部投资者短视压力较大、不确定程度较高以及融资难度较大的样本中更显著。

本文可能的研究贡献体现在如下四个方面:第一,丰富了金融化影响因素的研究。本文选择从管理层预测能力角度入手,对其与企业金融资产配置水平的关系进行考察,丰富了金融化相关领域的研究。当然,也有研究直接分析管理层能力与企业金融化的关系(Tang,2021)[16],但在变量度量和研究内容上与本文存在明显差异,影响路径和研究结论也不一致。管理层能力是领导能力、沟通能力、预测能力以及资源整合能力等的综合体现,本文聚焦预测能力,有助于打开管理层能力影响企业金融资产配置决策的“黑箱”。

第二,从动态视角丰富了有关管理层个人特质的研究。管理层个人特质影响企业行为的基本逻辑是高阶梯队理论(Hambrick and Mason,1984)[7]。但高阶梯队理论强调的是一个较为广泛的静态结果,而管理者行为和经历对其认知与价值观的影响则是一个动态的“烙印”过程。本文通过管理层业绩预告行为度量预测能力,从烙印理论的动态视角丰富了管理层个人特质的形成和经济后果相关研究。

第三,丰富了有关管理层业绩预告经济后果外溢性的研究。现有研究多聚焦业绩预告历史准确度对后续信息披露质量的影响(Williams,1996)[20],少量研究探讨了信息披露范畴之外的溢出效应(Goodman et al.,2014)[6]。本文从金融资产配置视角进一步拓展了有关业绩预告溢出效应的研究,也为强制性业绩预告的必要性提供了数据支持。

第四,为监管部门引导和监督企业“脱虚返实”,实现经济高质量发展提供了借鉴。监管部门可以根据管理层业绩预告质量对企业进行分类指导和监督,相对精准地抑制非金融企业金融化趋势,有的放矢地引导金融回归实体经济。这对防范系统性金融风险、实现经济高质量发展具有重要的现实意义(彭俞超等,2018)[31]。

影响非金融企业金融化的因素很多,且多个动机可以不同程度地同时存在。不过,主流文献认为,非金融企业金融化的动机主要分为套利动机和蓄水池动机。套利动机假说认为,由于实体投资收益率低于金融投资,所以当实体经营业绩恶化和利润率下降时,或者为了追求房地产等金融产业的高投资收益率和超额利润而诱发管理层短视时,会产生企业转而投资金融资产的“投资替代”效应(Bodnar and Marston,1998;

Demir,2009)[1][4]。蓄水池动机假说则认为,实业投资的长周期性以及经营的不确定性使企业面临较高的现金流短缺风险,金融资产由于具有流动性强、易于变现以及调整成本低的优势而成为企业的“蓄水池储备”。因此,企业会出于应对资金短缺、缓解投资波动和融资约束、降低财务困境和违约风险等动机而进行金融资产配置(Smith and Stulz,1985;

Opler et al.,1999)[15][12]。

金融化本质上是一种投资选择,而企业的投资主要由管理层决定。按照Hambrick and Mason(1984)[7]、Marquis and Tilcsik(2013)[11]提出的高阶梯队理论以及烙印理论,管理者的生理特征和个人经历会通过影响他们的认知能力和价值观促使他们做出高度个性化的投资决策。比如,Serfling(2014)[14]研究发现,相对于年长的管理者,年轻的管理者出于职业生涯的考虑,会更加偏好R&D等对企业长期发展有利的投资项目,短视投资决策较少;

王清和周泽将(2015)[35]则指出,相对于男性高管,女性高管的投资决策较为保守,研发投入较少;

金融化相关研究也表明,管理层的人口学特征(俞鸿琳,2022)[40]、背景经历(杜勇等,2019;

于连超等,2019)[25][41]以及过度自信(张军等,2021)[44]等个人特质都会通过影响管理层的认知能力和价值观念而影响企业金融化水平。预测能力作为重要的认知能力之一,势必会影响企业金融资产配置决策。已有文献对衡量管理层预测能力已经进行了尝试,然而,甚少有研究探讨管理层预测能力对企业金融化的影响。

从更广义视角而言,管理层预测能力是管理层能力的重要组成部分,尤其是在涉及企业投资决策时。Goodman et al.(2014)[6]认为,“与投资相关的预测能力包括两部分:(1)收集与内部运营(比如成本报告、利润以及人员)和外部环境(比如竞争、行业趋势以及产品需求等)相关的高质量信息的能力;

(2)处理和整合这些信息以形成准确预测的能力”。根据管理层预测能力以及更大范围的管理层能力相关文献,管理层预测能力对金融化水平的影响可能是双向的。

一方面,较高的管理层预测能力可能对应较低的金融化水平。首先,预测能力较高的管理层进行金融资产配置的套利动机较弱。预测能力较强的管理层对项目未来前景、现金流以及风险的预测更加准确,能筛选和辨识出好的投资项目,提高投资效率和质量,在并购和资本支出方面有更好的表现(Goodman et al.,2014;

赵慧等,2018)[6][42]。即管理层预测能力较强时,企业可以通过实体投资或高质量并购获取更加稳定的长期收益,维持较好的实业业绩,降低企业因追求金融资产较高收益率而产生的套利动机。

其次,较高的管理层预测能力可以抑制公司进行金融资产配置的蓄水池动机。一方面,预测能力较强的管理层对宏观形势变化、行业发展趋势和公司发展机会有更深的认知和把握(Goodman et al.,2014)[6],能够更好应对环境变化,适时调整投资战略;

能够更有效地应对有关未来收益的信息不确定性(Ferracuti and Stubben,2019)[5],预防性储蓄的需求较少,因而能够降低为应对不确定性而投资金融资产的蓄水池动机。另一方面,较高的预测能力对公司信息环境的改善也意味着外部投资者面临较低的信息处理成本与信息不确定性,能够降低其感知到的企业风险(Johnson and Scicchitano,2010)[8],提高公司的信用评级(Kimberly et al.,2017)[10],拓宽公司融资渠道,降低公司融资成本,帮助企业获取更低成本的资金资源,缓解企业面临的融资约束(Roychowdhury et al.,2019)[13],进而降低企业基于蓄水池动机的金融资产配置需求。

基于以上分析,本文提出如下假说:

H1a:在控制影响企业金融资产配置的宏微观因素后,较高的管理层预测能力对应较低的企业金融化水平。

另一方面,较高的管理层预测能力也可能对应较高的金融化水平。首先,能力较高的管理层倾向于更高的风险承担水平和更强的风险投资偏好(Yung and Chen,2018;

姚立杰和周颖,2018)[21][37],而金融资产恰好具有显著的高风险、高收益特征。因此,能力较高的管理者可能会出于追求自我职业理想实现等动机而从事机会主义的金融资产配置。比如,Cheng and Cheung(2021)[2]发现能力较高的管理层具有较强的寻租动机,会进行较多的衍生工具投资,从而提高公司风险,降低公司价值。其次,能力较高的管理层可能因较强的蓄水池动机而进行较多的金融资产配置。比如,K h o o a n d Cheung(2021)[9]发现能力较高的管理层所在公司会有更多的短期债务;

虽然其动机不同,但短期债务可能导致的流动性风险无疑增加了对金融资产配置的预防性需求(邓路等,2020)[23]。而且,预测能力较高的管理层有可能获取较高的金融资产收益,也具备通过金融资产配置进行风险预防的能力。基于以上分析,本文提出如下假说:

H1b:在控制影响企业金融资产配置的宏微观因素后,较高的管理层预测能力对应较高的企业金融化水平。

(一)样本选择与数据来源

本文以2008—2020年A股上市公司为研究样本,剔除金融和房地产行业样本,ST、ST*类公司样本以及主要变量缺失的样本,最终得到13286个公司-年度观测值。为防止极端数据的影响,对所有连续变量进行了上下1%的缩尾处理。业绩预告数据来源于Wind数据库并经手工整理,其他数据来源于CCER数据库和CSMAR数据库。

(二)模型设定及变量定义

为考察管理层预测能力对金融化水平的影响,建立如下模型:

其中,Fin为金融化水平,等于(交易性金融资产+衍生金融资产+发放贷款及垫款净额+可供出售金融资产净额+持有至到期投资净额+投资性房地产净额)/总资产。Mfab为管理层预测能力。Trueman(1986)[18]的理论分析表明,管理层会通过业绩预告传递其具有较高预测能力的信号。Goodman et al.(2014)[6]、赵慧等(2018)[42]的研究也都证实,管理层业绩预告准确度和企业投资均需要依赖管理层预测能力,根据业绩预告历史准确度衡量的管理层预测能力能够很好地解释不同公司的投资效率和质量差异。因此,业绩预告历史准确度能够较好地度量管理层预测能力。本文借鉴赵慧等(2018)[42]的研究构建管理层预测能力指标。具体而言,业绩预告准确度以管理层业绩预告中估计的净利润与实际净利润的差值除以年初总资产的绝对值表示,并取过去三年业绩预告准确度的平均值作为管理层预测能力的度量指标。为了便于理解,对该值乘以-1表示管理层预测能力,该值越大,管理层预测能力越强。进一步,将该值与年度-行业中位数比较,设置管理层预测能力的虚拟变量,大于行业中位数则表明管理层预测能力比较强,Mfab取1,否则Mfab取0。Ctrls为一组控制变量,具体定义见表1。如果假说H1a成立,则β1的估计系数预期为负;

如果假说H1b成立,则β1的估计系数预期为正。

为了缓解可能存在的内生性问题,对所有解释变量均进行了滞后一期的处理;

为了控制潜在的异方差和序列相关性问题,本文对回归系数的标准误都使用异方差调整并在公司层面上进行聚类(cluster)处理,模型同时控制了年度和行业固定效应。

表1 变量定义

(三)样本分布

表2按市场报告了样本的业绩预告类型。可以看到,由于2007年和2011年起原中小板与创业板分别执行全面强制披露业绩预告制度,业绩小幅变动(即略增或略减)但披露业绩预告的公司主要集中在原中小板和创业板,主板小幅变动公司所披露的业绩预告仅占该类预告的10.93%,占全样本的4.34%,说明A股市场小幅变动公司自愿披露业绩预告的比例较低。1从市场分布看,原中小板和创业板公司占比达67.57%;

从业绩预告类型看,大幅变动占比达39.65%。

表2 市场的样本分布与业绩类型

表3 变量的描述性统计结果

(一)描述性统计

本文主要变量的描述性统计结果如表3所示。样本企业金融资产配置水平(Fin)的均值为6.2%,中位数为2.6%,与已有研究基本一致。Acad的均值为0.399,Finback均值为0.679,Oversea均值为0.583,表明有39.9%的样本聘用了具有学术背景的管理者,67.9%的样本聘用了具有金融背景的管理者,58.3%的样本聘用了具有海外背景的管理者。

(二)相关系数分析

主要变量的相关系数如表4所示。Mfab与Fin的相关系数为-0.046,在1%水平下显著。这说明,较高的管理层预测能力对应较低的企业金融化水平,假说H1a得到初步证实。所有变量的相关系数都低于0.5,未报告的结果表明,各变量的VIF均不超过10,说明模型不存在严重的多重共线性问题。

(三) 实证分析

表5报告了初步回归结果。列(1)中,Mfab的估计系数为-0.009,在1%水平下显著,说明管理层预测能力越强,企业金融资产配置水平越低。列(2)中,进一步控制了年度和行业固定效应,Mfab的估计系数为-0.005,在5%水平下显著为负;

列(3)中,在控制了一系列影响企业金融资产配置的宏微观因素后,Mfab的估计系数为-0.008,在1%水平下显著。这些结果表明,相对于管理层预测能力较低样本,管理层预测能力较高样本的金融化水平较样本均值下降约12.9%(-0.008/0.062),具有较高的经济显著性。总的来说,管理层预测能力越强,金融资产配置水平越低,假说H1a得到证实,拒绝假说H1b。

表4 主要变量的相关系数

表5 初步回归结果

(四) 稳健性检验

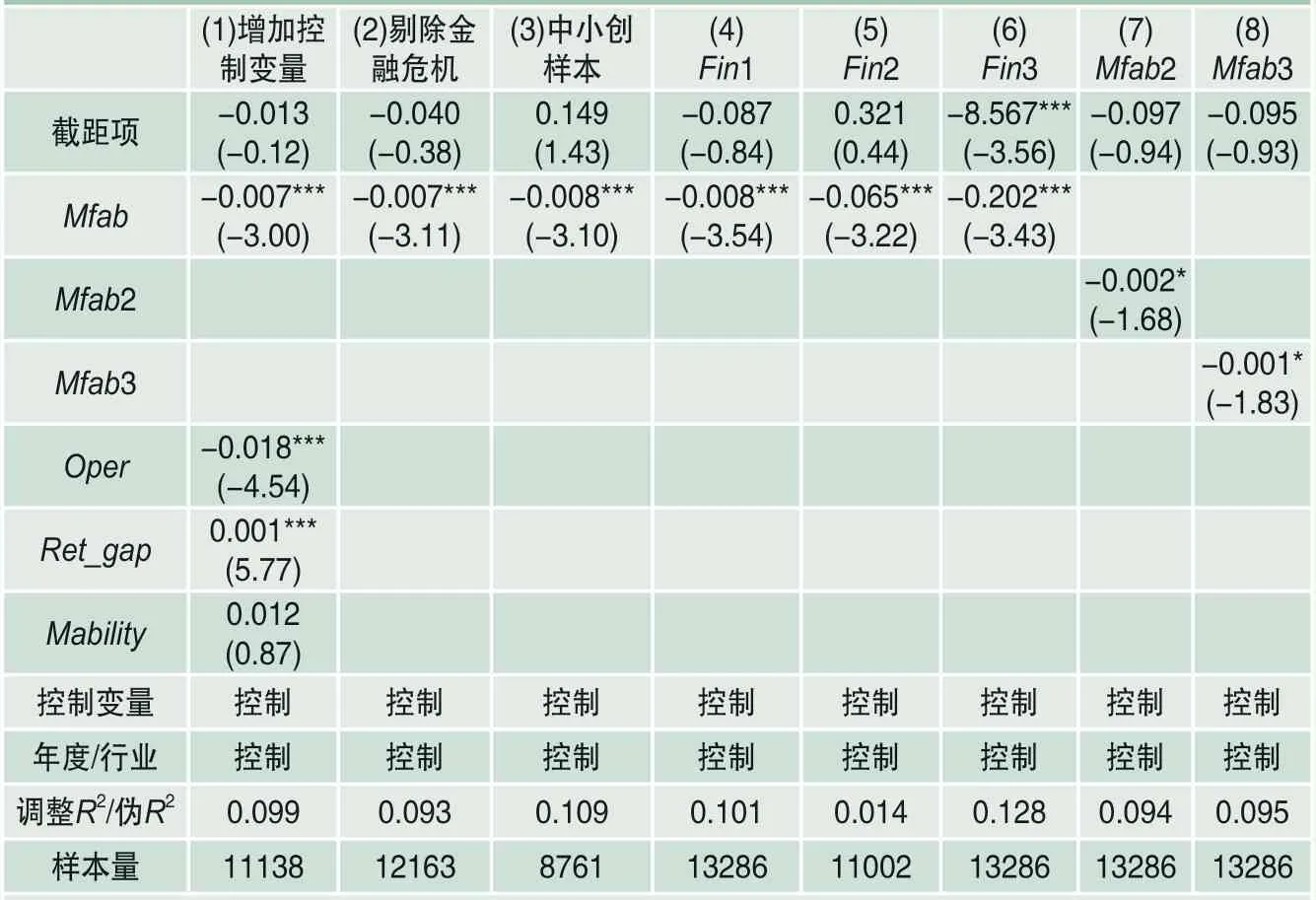

1.增加控制变量

企业的金融资产配置决策受到经营收益率的影响,而金融资产与经营资产的相对收益也是导致金融化的原因(宋军和陆旸,2015)[33]。因此,本文进一步增加了企业经营资产收益率Oper以及金融资产收益率与经营资产收益率的比值Ret_gap。其中经营资产收益率=(营业收入-营业成本-营业税金及附加-期间费用-资产减值损失)/(运营资本+固定资产+无形资产等长期资产的净值)×100%;

金融资产收益率=(投资收益+公允价值变动损益+其他综合收益)/金融资产×100%。此外,管理层能力是影响企业投资行为的重要因素,因此也可能影响企业金融资配置行为。为此,本文进一步控制了管理层能力指标Mability,借鉴Demerjian et al.(2012)[3]的研究,运用数据包络分析测算企业生产效率,然后选取企业层面可能影响生产效率的因素进行截断回归,用得到的残差测度管理层能力。2检验结果如表6列(1)所示,在控制以上变量之后,研究结果依然稳健。

2.排除其他事件的影响

一是剔除部分样本。2008年开始的全球金融危机对我国实体企业的经营发展造成了极大的冲击,也必然会影响企业的金融资产配置决策。为了排除以上事件对本文结论的干扰,考虑到金融危机影响的持续性,本文剔除2008—2010年的样本重新进行回归,结果如表6列(2)所示,可以看到,本文结论依然成立。

表6 增加变量以及改变样本

二是改变样本。主板公司实行明线监管的业绩预告政策,可能存在为规避业绩预告而进行盈余管理的现象,这使得主板公司是否披露业绩预告的可操纵性可能不同于实施全面业绩预告的原中小板和创业板公司。为了检验这种可能性对结果的影响,本文在回归中只包括了原中小板2010年及之后的样本以及创业板2013年及之后的样本。上述检验的结果如表6列(3)所示,可以看到,本文结论依然成立。

3.替换变量

一是改变金融化的度量方式。首先,现有关于狭义金融资产的研究并未将长期股权投资包含在内,长期股权投资中对金融类企业的股权属于企业持有的金融资产,借鉴叶永卫和李增福(2021)[39]的研究,本文将长期股权投资考虑在内,定义为Fin1,重复模型(1)的回归,结果报告在表6列(4)。其次,借鉴张成思和张步昙(2016)[43]的研究,用广义金融渠道获利占营业利润的比例作为金融化程度的衡量指标Fin2,重复模型(1)的回归,结果报告在表6列(5)。最后,参考杜勇和邓旭(2020)[24]的研究,设置当期是否存在金融资产的虚拟变量Fin3,进行Logit回归,结果报告在表6列(6)。可以看到,改变因变量的度量方式并不影响本文的主要结论。

二是改变管理层预测能力的度量方式。首先,借鉴赵慧等(2018)[42]的研究,采用过去三年业绩预告历史准确度的均值乘-1构建的连续性变量作为管理层预测能力度量指标Mfab2;

其次,进一步将管理层预测能力变量从小到大排序分为10组,从1到10依次进行赋值,构建Rank变量Mfab3与企业金融化水平进行回归。结果如表6列(7)(8)所示,可以看到Mfab2、Mfab3都在10%水平下显著,回归结果依然稳健。

4.内生性问题

本文采用如下方法检验潜在的内生性问题是否显著影响研究结论。

第一,采用公司固定效应模型检验公司层面不随时间变化的遗漏变量导致的内生性问题。结果如表7列(1)所示,Mfab的估计系数为-0.006,在1%水平下显著,与主回归结果保持一致。

第二,为了排除管理层预测能力与企业金融资产配置之间可能存在的反向因果关系,以未来一期的管理层预测能力为因变量,以当期的企业金融化水平为自变量进行回归。结果如表7列(2)所示,Fin的估计系数不显著,可以排除反向因果关系对本文结论的干扰。

第三,采用同年度同省份其他公司管理层预测能力的均值与年度样本中位数比较构造的虚拟变量作为工具变量。结果如表7列(3)所示,第一阶段回归结果中Rgnmfab与Mfab显著正相关;

Kleibergen-Paap rkLM统计量值为分别345.43(p值为0.00),拒绝了不可识别的原假设;

F值为1299.59,远大于10的临界值水平,表明工具变量较好满足了相关性要求,不存在弱工具变量威胁。第二阶段回归中,管理层预测能力与企业金融资产配置的负相关关系依然存在,即使用工具变量控制内生性问题后本文的基本结论未受到显著影响。

第四,考虑到管理层预测能力较高和较低样本之间可能存在系统性差异,本文采用倾向得分匹配法进行检验。具体而言,以管理层预测能力是否高于样本中位数为标准将样本分为处理组和控制组,以同年度同地区其他公司管理层预测能力的均值构造的虚拟变量(Rgnmfab)、公司规模(Size)、资产负债率(Lev)、盈利能力(Roa)、第一大股东持股比例(Top)、业绩预告披露及时性(Horizon)、账面市值比(Mb)、机构者持股比例(Ins)、分析师跟踪(Afn)、第一类代理成本(Agc1)、第二类代理成本(Agc2)作为匹配标准,通过有放回的倾向得分匹配(PSM)选择配对样本,采用核匹配将处理组和控制组样本进行配对。为了检验匹配的有效性,本文对匹配结果进行了平衡性检验,结果显示匹配后变量的标准化偏差都小于10%,变量的t检验结果也都表明处理组和控制组不存在系统差异,匹配结果较好地平衡了数据。PSM样本回归结果如表7列(4)所示,与主回归保持一致。

表7 内生性问题检验

第五,鉴于我国形成了兼具强制披露与自愿披露的业绩预告信息披露环境,企业不进行业绩预告将导致管理层预测能力无法被观测和度量,给本文研究造成了一定的选择偏差问题,本文采用Heckman两阶段法进行处理。具体而言,以是否披露业绩预告(Disclose)作为被解释变量进行Probit回归。采用当年所属行业绩预告披露概率(Fap)作为排除性约束变量,Fap=特定行业内披露业绩预告的企业数量/该行业内企业总量,并进一步控制了公司规模(Size)、资产负债率(Lev)、盈利能力(Roa)、经营活动现金流量(Cfo)、市帐比(Mb)、盈余波动(Std_net)、第一大股东持股比例(Top)、机构者持股比例(Ins)、分析师跟踪(Afn)、第一类代理成本(Agc1)、第二类代理成本(Agc2)、产权性质(Soe)、管理层持股比例(Mshare)、是否亏损(Loss)等变量进行Heckman第一阶段回归,然后将第一阶段计算出的逆米尔斯比率(Imr)加入第二阶段中重新进行回归。回归结果如表7列(5)所示,Imr的估计系数为0.029,在1%水平下显著为正,说明本文可能存在自选择问题。控制Imr之后Mfab的估计系数为-0.008,在1%水平下显著为负,说明潜在的自选择问题不会严重影响本文的主要结论。

(一)路径分析

本部分探讨管理层预测能力影响企业金融化水平的可能路径。基于上述理论分析,本文借鉴温忠麟和叶宝娟(2014)[36]的研究,从套利动机和蓄水池动机两个维度进行路径分析。具体采用如下模型:

其中,Pathv表示中介变量。表5的基本回归结果表明,管理层预测能力能够显著降低企业金融资产配置水平,即α1的估计系数显著为负。如果β1和λ2的估计系数显著异于0,则说明Pathv在管理层预测能力和企业金融资产配置的关系中发挥了中介作用。在此前提下,如果λ1的估计系数不再显著,说明Pathv为完全中介;

如果λ1的估计系数仍然显著为正,说明Pathv为部分中介。如果β1和λ2的估计系数只有一个显著,则需要借助SobelZ值进一步判断是否存在中介效应。

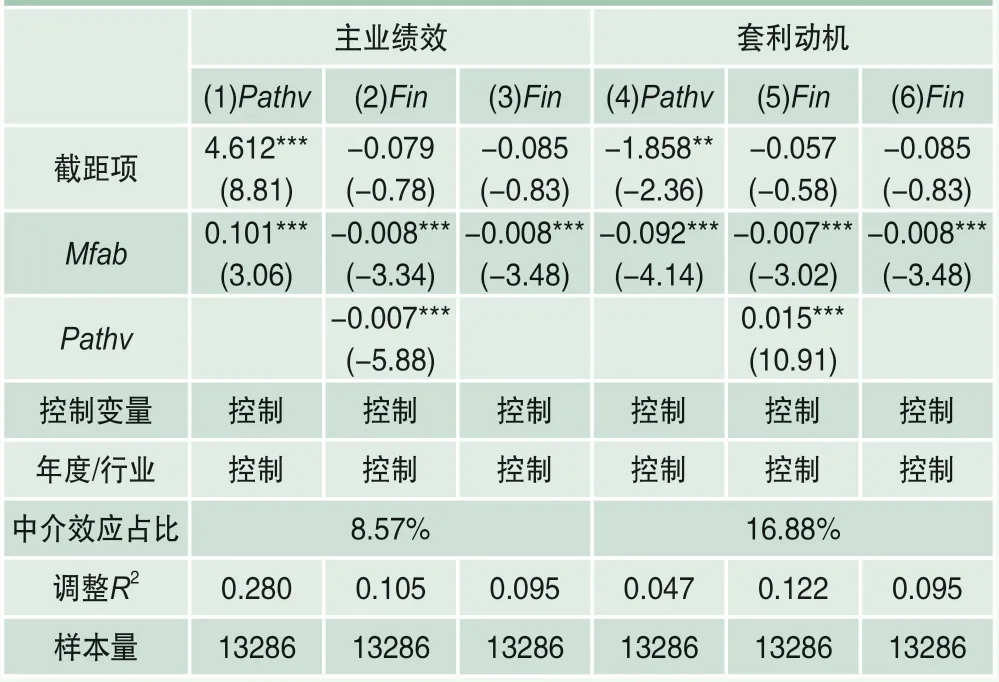

1.基于套利动机的路径分析

上文指出,较高的管理层预测能力可能对应较高的实体投资收益,因而减少对金融资产配置的投资替代需求。为此,本文借鉴李元和王擎(2020)[28]、王红建等(2017)[34]的研究,分别用主营业务绩效和套利动机进行路径检验。其中,企业主营业务绩效=(企业营业收入-金融投资收益)/企业总负债,金融投资收益=投资收益+公允价值变动损益+净汇兑收益-对联营和合营企业投资的收益;

套利动机=(利息收入+公允价值变动收益+投资收益)/净利润。

检验结果如表8所示。列(1)中,Mfab的估计系数为0.101,在1%水平下显著为正,表明较高的管理层预测能力可产生较高的主营业务绩效。列(2)中Mfab的估计系数为-0.008,在1%水平下显著为负;

主营业务绩效(Pathv)的估计系数为-0.007,在1%水平下显著为负。这说明主营业务绩效在管理层预测能力与企业金融化水平中发挥了部分中介作用,中介效应占比为8.57%。类似地,列(4)中,Mfab的估计系数为-0.092,在1%水平下显著为负,表明较高的管理层预测能力有助于降低套利动机。列(5)中Mfab的估计系数为-0.007,在1%水平下显著为负;

套利动机(Pathv)的估计系数为0.015,在1%水平下显著为正。这说明套利动机在管理层预测能力与企业金融化水平的关系中发挥了部分中介作用,中介效应占比为16.88%。综上,假说H1a中管理层预测能力通过套利动机降低金融化水平的路径成立。

表8 基于套利动机的路径检验

2.基于蓄水池动机的路径分析

根据假说H1a,较高的管理层预测能力能够改善企业信息环境,拓宽企业的融资渠道,缓解融资约束,降低融资成本,从而降低金融资产配置的蓄水池动机。为此,本部分检验融资约束和融资成本是否在管理层预测能力与金融化水平的关系中发挥中介效应。

借鉴Whited and Wu(2006)[19]的研究,用WW指数衡量融资约束程度,具体计算如下:

其中,Cfo表示经营现金流与总资产的比值;

Divd表示是否发放现金股利,Lev为杠杆率,Size为公司总资产的自然对数,Growth_ind表示公司行业营业收入增长率,Growth表示营业收入增长率。WW越大,表示企业融资约束程度越严重。借鉴姚立杰等(2018)[38]的研究,采用债务融资成本衡量企业的融资成本,债务融资成本=当期利息支出/平均借款总额-上期的利息支出/平均借款总额。

表9 基于蓄水池动机的路径检验

表9报告了检验结果。列(1)中,Mfab的估计系数为-0.008,在1%水平下显著为负,表明较高的管理层预测能力能够显著降低企业的融资约束程度。列(2)中,Mfab的估计系数为-0.007,在1%水平下显著为负;

融资约束(Pathv)的估计系数为0.114,在1%水平下显著为正。因此,融资约束在管理层预测能力与企业金融化水平的关系中发挥了部分中介作用,中介效应占比为12.5%。类似地,列(4)中,Mfab的估计系数为-0.003,在5%水平下显著为负,表明较高的管理层预测能力能够显著降低企业的融资成本。列(5)中,Mfab的估计系数为-0.006,在5%水平下显著为负;

融资成本(Pathv)的估计系数为0.139,在1%水平下显著为正。因此,融资成本在管理层预测能力与企业金融化水平的关系中发挥了部分中介作用,中介效应占比为7.4%。综合上述结果,管理层预测能力通过减少蓄水池动机进而影响金融化水平的路径成立。

(二)异质性分析

1.基于套利动机的异质性分析

当企业面临的外部投资者短视压力较大时,迫于股价下跌的压力以及投资者的低容忍度,管理层会做出短视性投资决策,即可能因较高的套利动机进行金融资产配置。如果管理层预测能力能够降低套利动机,则可以预期,管理层预测能力对企业金融资产配置水平的抑制作用主要发生在外部投资者短视压力较大的样本中。借鉴李争光等(2015)[29]和钟宇翔等(2017)[45]的研究,本文分别采用机构投资者异质性以及长期负债水平来度量企业面临的机构投资者和债权人的短视压力。具体而言,采用机构投资者持股与该公司的机构投资者前三年持股比例的标准差的比值衡量机构投资者的稳定性;

采用经总负债调整的长期负债水平作为管理层短视程度的间接度量,并以年度样本中位数为界划分高低两组进行检验。结果如表10所示,管理层预测能力与企业金融化水平的负相关关系主要发生在机构投资者稳定性较低和长期负债水平较高的样本中,组间系数差异检验p值分别为0.09和0.06,通过了显著性检验。这表明,管理层预测能力对企业金融化的影响在外部投资者短视压力较大的样本中更加突出。

表10 基于套利动机的异质性分析

2.基于蓄水池动机的异质性分析

现有研究发现,不确定性的增加会通过蓄水池动机提高非金融企业的金融化水平。3当企业面临的不确定性程度较高时,管理层预测未来前景、风险以及现金流的难度增加,管理层预测能力对企业投资决策的影响会更加显著。因此,管理层预测能力对金融化水平的影响可能主要发生在不确定性较高的样本中。本文采用企业成长性(总资产增长率)和所在地过去三年GDP变动的标准差衡量企业内外部不确定性(李倩和焦豪,2021;

赵慧等,2018)[27][42],并根据年度样本中位数划分为高低两组,结果如表11中Panel A所示。管理层预测能力与企业金融化水平的负相关关系在成长性较高、环境不确定性较高的样本中更加显著,组间系数差异通过了显著性检验。这说明,管理层预测能力对金融化水平的影响主要发生在不确定性程度较高的样本中。

表11 基于蓄水池动机的异质性分析

当企业为预防流动性不足而配置金融资产时,融资难易程度势必会对企业金融资产配置决策产生影响(邓路等,2020)[23]。管理层预测能力较高的企业通过改善企业信息环境可以有效缓解企业融资约束、降低融资成本。因此,管理层预测能力对金融化水平的抑制作用可能主要发生在融资较难的样本中。为对上述假说进行检验,本文借鉴钱雪松等(2019)[32]、陈耿等(2015)[22]的研究,选取抵押担保能力和地区金融发展水平对企业内外部融资难易程度进行度量。具体而言,抵押担保能力为固定资产、存货和应收账款占企业总资产的比例,地区金融发展水平则用樊纲、王小鲁编著的《中国市场化指数》中的金融发展指数来衡量,并以年度样本中位数为界将样本划分为高低两组进行检验,结果如表11中Panel B所示。在抵押担保能力较低和金融发展水平较低的样本中,Mfab的估计系数分别为-0.014和-0.010,且都在1%水平下显著;

而抵押担保能力强和金融发展水平高的样本中,Mfab的估计系数都不显著;

组间系数具有显著性差异。这说明,管理层预测能力对金融化水平的影响主要发生在融资难度较大的样本中。

综合Panel A和Panel B的结果,管理层预测能力可以缓解金融资产配置的蓄水池动机。

随着企业金融化水平的不断攀升,特别是过度金融化的出现,探索影响企业金融资产配置行为的因素,寻求“脱虚返实”的路径成为了学术界和实务界关注的重点议题。本文利用2008—2020年中国A股非金融类上市公司数据,考察管理层预测能力对企业金融化的影响。结果发现:与管理层预测能力较低样本相比,管理层预测能力较高样本的金融资产配置水平相较样本均值下降约12.9%,表现出较显著的“脱虚返实”效应。路径分析显示,管理层预测能力通过缓解金融资产配置的套利动机和蓄水池动机降低了企业的金融化水平。横截面差异分析显示,管理层预测能力对金融化水平的抑制作用在企业面临的外部投资者短视压力较大、内外部环境不确定性较高以及融资难度较大的样本中更显著。

本文结论对于引导企业“脱虚向实”、助推经济高质量发展具有一定的政策借鉴意义。第一,重视管理层预测能力在引导企业“脱虚返实”中的重要作用。管理层预测能力是影响企业金融资产配置决策的重要因素,也是抑制非金融企业过度金融化的重要抓手。企业在管理层选聘、晋升和绩效评估中应当注重对预测能力的评估和考核,赋予预测能力强的管理者更多的投资决策权,从而更好地优化企业投资效率,改善实体经济经营绩效。第二,对普通投资者而言,通过可验证的业绩预告数据判断管理层预测能力,有利于更好地进行投资决策。因此,监管部门应该加强对业绩预告的监管,不断完善业绩预告制度,以更好地通过业绩预告传递有关管理层预测能力的信号。

■

注释

1. 主板公司中大幅变动、亏损和扭亏为盈(即达到明线监管标准)公司需要披露业绩预告,小幅变动公司不需要披露业绩预告。理论上,主板小幅变动公司披露的业绩预告是自愿预告,这其中还包括一部分错误预警样本,即管理层在披露业绩预告时认为达到了强制披露的明线监管标准,但实际业绩并未达到明线监管标准。从这个意义上讲,错误预警样本应属于强制披露,而不是自愿披露。

2. 第一步,运用数据包络分析(DEA)测算企业的生产效率θ。将营业收入(Sales)作为产出变量,将固定资产净额(Ppe)、净研发支出(R&d)、商誉(Gdwill)、无形资产(Intan)、营业成本(Cogs)、销售费用和管理费用(Sg&a)作为投入变量,建立如下模型进行DEA分析:

第二步,估计管理层能力。选取企业规模(Size)、上市年限(Age)、自由现金流(Fcf)、市场份额(Mktshare)、多元化经营(Hhi)和是否具有海外子公司(Fc)等公司层面可能影响企业生产效率的6个指标按照如下模型进行截断回归,得到的残差即为管理层能力(Mability):

3. 彭俞超等(2018)[31]发现,中国企业金融化的动机主要是套利而不是预防性储蓄,所以,经济政策不确定性的上升会抑制企业金融化水平。但更多的研究发现,在不确定性较高的情境下,企业基于蓄水池动机而进行金融资产配置的可能性更高,如聂辉华等(2020)[30]。

猜你喜欢金融资产管理层动机Zimbabwean students chase their dreams by learning Chinese疯狂英语·新悦读(2022年7期)2022-11-23二语动机自我系统对动机调控策略及动机行为的影响研究北京第二外国语学院学报(2021年2期)2021-08-13动机比能力重要北方人(2021年13期)2021-07-17核安全文化对管理层的要求劳动保护(2019年7期)2019-08-27高级管理层股权激励与企业绩效的实证研究财经界(学术版)(2015年13期)2015-12-19上市公司管理层持股对公司债务杠杆的影响湖湘论坛(2015年4期)2015-12-01动机不纯共产党员(辽宁)(2015年6期)2015-06-07论金融资产转移的相关问题探析中国乡镇企业会计(2015年12期)2015-03-17国家金融体系差异与海外金融资产投资组合选择当代经济科学(2015年2期)2015-02-03对交易性金融资产核算的几点思考太原城市职业技术学院学报(2014年9期)2014-02-27