李 霓

2010-2019年浙江省电影市场结构研究

李 霓

(澳门科技大学 文学艺术学院,澳门 999078)

采用CR和HHI指数,测算2010-2019年浙江电影产业的制片、发行和放映3个环节的集中度,分析市场结构,结果表明:2010-2019年浙江省电影的制片、发行以及放映的CR4指数平均值分别为6.62%,62.13%和6.84%。电影发行环节的集中程度较高,市场结构属于高中寡占型;

制片和放映环节的集中度较低,市场结构均属于竞争型。浙江省电影产业总体市场结构不合理,集中度偏低,产业资源分散。因此,浙江省需制定相关政策,支持与引导电影产业的稳步发展;

鼓励电影企业间进行并购重组,大幅度地提高市场集中度;

发展区域内的产业集群,建立以龙头企业带动中小型电影企业协同发展的有效竞争格局,实现规模经济效益,形成垄断结构下适度竞争类型的市场结构。

电影产业;

绝对集中度;

市场结构;

浙江省

2019年我国人均GDP破万美元,经济的持续增长与人均收入的日渐提高使得人民的文化精神需求日益增长。近年来我国文化产业得到快速发展,但总体上我国的文化产业发展尚处于较低水平阶段。党的十九大提出推动文化产业发展是坚定文化自信的重要内容,文化产业迎来了加快发展的最佳时期。电影产业是当今最具影响力和传播力的文化产业之一,其发展状况代表着一个国家和地区的文化产业发展水平。新世纪以来中国电影产业发展飞速,2010年总的电影票房收入已超100亿元,至2019年全国电影总票房高达642.66亿元[1]。2010-2019的10年间,中国电影总票房的增长率一直稳定在30%左右[2]。2010年浙江省电影票房收入为7.38亿元,经过10年至2019年浙江电影票房收入达到50.18亿元,位居全国第三,已成为中国影视产业的副中心之一。

目前浙江省是仅次于北京的中国第二大文化产业重地,“北有北京,南有浙江”的影视产业格局已然形成[3],电影、电视、动画、游戏等文化娱乐产业已经成为浙江经济的支柱产业之一,尤其是浙江省电影产业领先于除广东和江苏以外的其他省市。10年来浙江电影产业在总产量和企业数量等方面在国内处于优势地位,一些大型影视企业集团在国内市场上占有了一席之地,但浙江电影产业在急速发展下各种问题也逐渐出现,迫切需要明确浙江电影产业的市场结构类型,以便调整和优化当前浙江的电影产业结构,制定产业组织优化策略,更好地推进浙江省电影产业的高质量发展。

随着中国电影的高速发展,很多学者对电影市场结构展开深入研究。高铖率先采用集中度分析中国大陆电影产业的市场结构,综合制片、发行和放映三环节,认为中国电影产业整体上是中寡占型的市场结构[4];

冉景刚采用2009-2015年的数据研究中国电影产业的集中度,认为中国电影产业集中度趋势日益明显,并分析了电影产业集中度影响因素[5];

王闪闪分析2014-2018年中国电影市场集中度,认为当前我国电影市场存在结构性问题,并提出了相应措施。从业界对电影产业研究的成果来看,绝大多数是从全国层面上对中国电影产业进行的综合性分析,而对区域电影产业做深入研究的很少,尤其是基于经济视角对浙江电影产业的研究还未见报道[6]。

市场集中度(Concentration Ratio,CR)是指某一特定的市场或产业中,少数较大的企业所占市场份额的大小。市场集中度是决定市场结构最基本、最重要的因素,是反映市场垄断和竞争程度的重要指标[7]。本文收集2010-2019年浙江电影产业的相关数据,对浙江电影产业10年间的市场集中度进行测算,分析了浙江省电影产业10年间的市场状况、市场结构及存在的问题,并提出提升策略。研究结果对进一步丰富我国区域电影产业的理论研究具有较大的学术意义,同时将有助于浙江省电影产业水平的提升,促进浙江省电影产业的健康发展。

采用绝对集中度和赫芬达尔指数(HHI)对浙江省电影产业的制片、发行以及放映三个环节的市场结构进行研究。

(一)绝对集中度(CRn)

绝对集中度(CR):通常指在规模上处于前几位的企业在生产、销售、资产或职工的累计数占整个行业的比重。其计算公式为:

其中,CR为产业中规模最大的前位企业的市场集中度,X为产业第企业的生产额或销售额、资产额、职工人数,为产业的全部企业数,表示前位企业的生产额、销售额、资产额或职工人数之和。绝对集中度指标一般计算前4位或前8位的市场份额即CR4或CR8。

从公式(1)可见,市场绝对集中度也就是占市场份额最大的几个企业累计的市场占有率,是产业中主要企业在市场上支配力度的反映,体现出市场的垄断与竞争程度。

美国经济学家贝恩与日本学者植草益分别依据产业集中度的高低,将市场结构划分为不同的类型。贝恩根据产业内前4位和前8位的市场集中度指标数将市场结构类型分为6个等级(表1)[8];

植草益将市场结构分为两大类型(表2)[9]。

表1 贝恩的市场结构类型

表2 植草益的市场结构类型

(二)赫芬达尔指数(HHI)

赫芬达尔指数(HHI):用一个产业中各企业市场占有率的平方和的整数倍表示[10]。计算公式为:

其中:=1,2,3,……

公式(2)中,X表示第企业的产量(或销售额、职工人数、资产数额等);

表示整个市场的同类产品的产量(或销售额、职工人数、资产数额等);

S表示第个企业的产量(或销售额、职工人数、资产数额等)占特定市场中同类产品总量(或销售总额、职工总人数、资产总额等)的比率;

表示企业总数。

HHI指数能更精确地反映市场集中度的差别。HHI指数可以弥补绝对集中度的缺点,它不仅反映出市场垄断与竞争程度的变化情况,而且反映出企业的合并与分解状况,同时兼顾了影响市场结构的两个因素企业的数量和企业规模。但是该指数需要全面统计资料,计算烦琐。

以HHI值为基准的市场结构类型可以分为6种[11](表3)。

(三)数据来源及处理

数据选取《浙江电影年度发展报告》(2013、2015、2016、2019)、浙江省统计年鉴、浙江广播电影电视年鉴、《2010-2019年电影市场大数据报告》、《中国电影产业发展报告》(2010-2019)、《中国电影市场报告》(2010-2019)、艺恩电影数据库、猫眼电影专业版、灯塔专业版和时光网专业版数据库等数据。

在计算市场集中度时取在浙江省内票房排在前4位和前8位的电影企业的数据为样本,采用专业数据统计软件进行数据处理。

电影产业链包括上游的电影制作、中游的影片发行和下游的电影院线、影院、影投公司以及衍生产品的开发等放映环节。本文采用电影的制片、发行和放映3个主要环节的市场集中度判定浙江省电影市场结构。

(一)电影制片环节的市场结构

1. 电影制片市场状况

2010年浙江省的影视制作机构有546家,2011年为660家,注册资金总额62.2亿元,位列全国第二,仅次于北京。其中90%以上的影视企业为民营,如“电影第一股”华谊兄弟、“电视剧第一股”华策影视等上市公司及120家注册资金超过千万元的民营影视公司,至2019年浙江省影视制作机构达3000余家,上市公司26家。

近10年来,浙江省电影制作以弘扬主旋律为核心,影片产品结构多样化、多类型,影片产量快速增长,势头强劲。浙江制作的影片数量2010年为23部,至2018年在浙江省备案影片有269部,制作完成116部,产量位居全国第二位,自2014年起连续4年电影生产呈现翻倍式增长;

2019年由于部分电影公司的经营受到2018年的“阴阳合同”事件的影响,制作的影片数量有所下降,备案影片有103部,制作完成57部(表4)。2019年,票房过亿元的中国电影共计47部,其中包括7部浙产电影,浙产电影占比达14.89%[12]。

表3 以HHI值为基准的市场结构类型

表4 2010-2019浙江省电影制片数量

2. 电影制片的集中度及市场结构

为了确保我国电影创作的繁荣和正确的导向,国家广电总局于2006年发布了《电影剧本(梗概)备案、电影片管理规定》,制定了严格具体的准入制度,对于电影制片实行备案,未经备案的电影剧本(梗概)不得拍摄,对我国的电影制作生产进行了规范和保障。本文以影视制作机构2011-2019年的影片备案数测算浙江省的电影制片环节的CR4和CR8指数,结果见表5。

浙江省电影制片企业2010-2019年在国家电影局网站公示的备案影片总数为1441部。从表5可以看出,浙江省电影制作环节的CR4为6.32%,CR8为1.67%,依据贝恩分类法以及植草益分类法,判定浙江省制片行业的市场结构属于开放竞争型。王闪闪研究了2014-2018年全国的电影制片市场集中度,结果为CR4平均值是5.64%,浙江省的制片市场集中度与全国的基本接近[6]。

表5 2010-2019年浙江省影片备案数前10的机构及备案影片数量

浙江省电影制片行业中小型制作机构众多,备案数排名前10的企业所占市场份额比例很小,再加上近几年社会资本大量流入电影制作产业,虽然排名前10企业的备案数量有微弱优势,但是大部分中小企业依然能在市场中获取一席之地。浙江省电影产业制片环节的集中度偏低,市场结构为竞争型。

3. 电影制片环节的问题分析

从制作环节来看,2010-2019年浙江省电影产业在制片环节的市场垄断程度非常低,属于开放竞争市场。这可能是因为这10年间浙江省政府加大政策扶持,大大降低了浙江省电影市场的准入门槛,大量社会资本连年涌入电影制作行业,中小型电影制作机构数量激增,至2019年浙江省的影视制作机构达3 000多家,庞大的机构数量势必使得电影产量也逐年增大,导致浙江省电影制作市场集中度极低。同时,浙江省大型的电影制作机构90%以上是民营影视公司,这些公司一直以来都是独立运作的,形成不了规模经济效应。从制片市场集中度可见浙江省电影产业在制片环节有明显的不足,制作机构庞大。使得浙江省电影制片市场处于一种开放竞争型状态,不能形成规模化经济效应,资源浪费严重,企业经营效率低下。

(二)电影发行环节的市场结构研究

2010-2019年江浙沪的电影发行行业市场规模一直保持健康快速发展势头,到2019年市场规模达到了7 000亿元。

电影发行企业主要是将电影推放到市场,包括影片的购买、代理与影院合作营销等,连接起制片企业和放映企业,最终将影片呈现给观众。2002年中国电影局颁布《关于改革电影发行放映机制的实施细则》,开启了电影发行的院线制度。从是否拥有版权的角度来定义电影发行业,真正意义上的电影发行业仅仅为发行公司,院线公司是影院的管理公司或投资公司,从产业价值链看更接近放映业。但因为院线公司现在是中国电影业较为完善的发行渠道之一,在制片和放映环节发挥了巨大的承接作用[4],因此本文在研究中参照高铖的方法将院线列入电影发行业进行分析。

1. 电影院线的状况

浙江省的院线数从2010年的11条上升至2019年的31条,2019年全国的电影院线仅为50条,可见2019年全国62%的院线都在浙江布局(表6)。

浙江省拥有浙江时代电影院线、浙江星光电影院线、温州雁荡电影院线和横店影视4条本土院线。从院线历年票房排名来看,时代和星光二条本土院线一直牢牢占据浙江省电影票房第一第二的榜首位置,第三名在2014年还是温州雁荡电影院线,但2015-2018年由万达电影院线占据,到2019年变为了上海联和电影院线,而温州雁荡电影院线总体排在第四位,横店电影院线一直在第6和第7名徘徊。

票房收入前4的院线公司在这10年中基本稳定在头部,这是由于这4家院线企业中本土的浙江时代和浙江星光院线具有先发优势,外省的万达电影院线和上海联和院线存在规模竞争优势。从院线票房收入上来看,本土院线浙江时代电影院线和浙江星光电影院线稳居省内第一和第二位,浙江时代的市场份额远远领先排名第二的浙江星光电影院线,优势明显。但近年来浙江时代的市场份额有所下降,这可能是由于近年来产业外资本的大量涌入以及业内企业的兼并整合造成的,同时中部或后部院线企业都在赶超头部。如同为本土院线的温州雁荡电影院线在近几年份额就连年下滑。可见院线公司如果不增加新建影院数量,升级影院设施,将会被后来者替代;

如何利用好规模优势和品牌优势则是头部企业需要发掘的重点。

2. 电影发行环节的集中度及市场结构

2002年我国电影放映实行院线制度,影院必须挂靠一家拥有院线牌照的院线公司,因此,院线公司的年票房收入是反映发行市场实际情况的最好指标。以浙江省电影院线的年票房收入来计算浙江省电影发行环节的CR4、CR8和HHI值(表7)。

表6 2012-2019年浙江省电影院线票房排名情况

数据来源:根据历年的浙江电影年度发展报告和浙江广播电影电视年鉴数据整理。

表7 2012-2019浙江电影院线市场集中度统计

2012年浙江省电影院线市场的票房集中度CR4为77.45%,随后逐年降低,至2019年为52.5%,平均值为62.13%,市场结构仅2012年为寡占Ⅱ型,其他年份均为寡占Ⅲ型,总体上浙江省电影院线市场集中度属于中高集中度;

同样2012年浙江省电影院线市场的票房集中度CR8为96.73%,也是逐年降低,至2019年降至74.89%,除了2010年为寡占Ⅰ型外,也是表现为寡占Ⅱ型至寡占Ⅲ型;

HHI指数在19 320-11 060之间,市场结构为高寡占I型。结果和CR4、CR8一致,反映出浙江省电影发行市场的集中度较高。因此,可以判定浙江省2010-2019年电影发行环节为中高集中度,整个市场结构属于高中寡占型,说明少数几家企业占有大部分的市场份额。另外,2003年以前进口影片在国内的发行是被中国电影集团独家发行权,2003以后华夏电影有限责任公司的加入形成了双头垄断。进口影片的电影票房2010-2019年约占电影总票房的四成份额,如果把这部分也包含进来,那么浙江省电影产业的发行环节的集中度将会更高。

因此,无论CR4、CR8还是HHI指数,均显示2010-2019年浙江省电影发行环节的市场结构基本属于高中寡占型,市场集中度较高。

3. 浙江省电影制片发行环节的问题

从发行环节来看,2010-2019年浙江省电影发行市场结构呈现较高的市场集中度,市场结构是高中寡占型。长期以来,进口电影引进和发行权被中国电影、华夏电影两家公司垄断,但国产电影可以由国内任意公司发行,这就造成了国产电影发行市场竞争非常激烈。但在浙江省内由于具有先发优势及品牌化效应使得浙江时代和浙江星光在浙江省内院线具有强势的市场占有度,而外来的院线及处于中部的院线目前无法与其抗衡。因此,浙江省的放映集中度明显地高于全国水平。目前来看浙江省电影发行市场结构基本合理,市场稳步发展。

(三)电影放映环节的市场结构

电影放映环节是电影产业的最后一个环节,处于电影产业价值链的终端。作为放映业具体表现形式的电影院是完成整个电影产业链交易的载体,放映取得的票房收入是电影产业获取市场回报、实现价值的最主要路径。

1. 电影放映市场状况

随着电影票房市场的高速发展,浙江省城市院线观影人数和电影银幕数量也在逐年增加(表8)。浙江省2010年城市院线观影人次为2021万人次,至2019年达13399万人次,10年间翻了6倍多;

影院数从86家猛增到755家;

10年中屏幕数也出现快速增长的势头,2010年银幕数仅有555块,截至2019年底拥有银幕数达5360块,短短10年时间,银幕数增长近10倍[12]。整体看来,2019年浙江省电影银幕终端仍维持较快扩张。

2. 电影放映环节的集中度及市场结构

对于电影放映市场的集中度可以从影院的票房来衡量,本文通过对2012-2019年浙江省影院票房等数据的计算,从影院票房集中度角度分析10年间浙江省电影放映环节的市场结构(表9)。

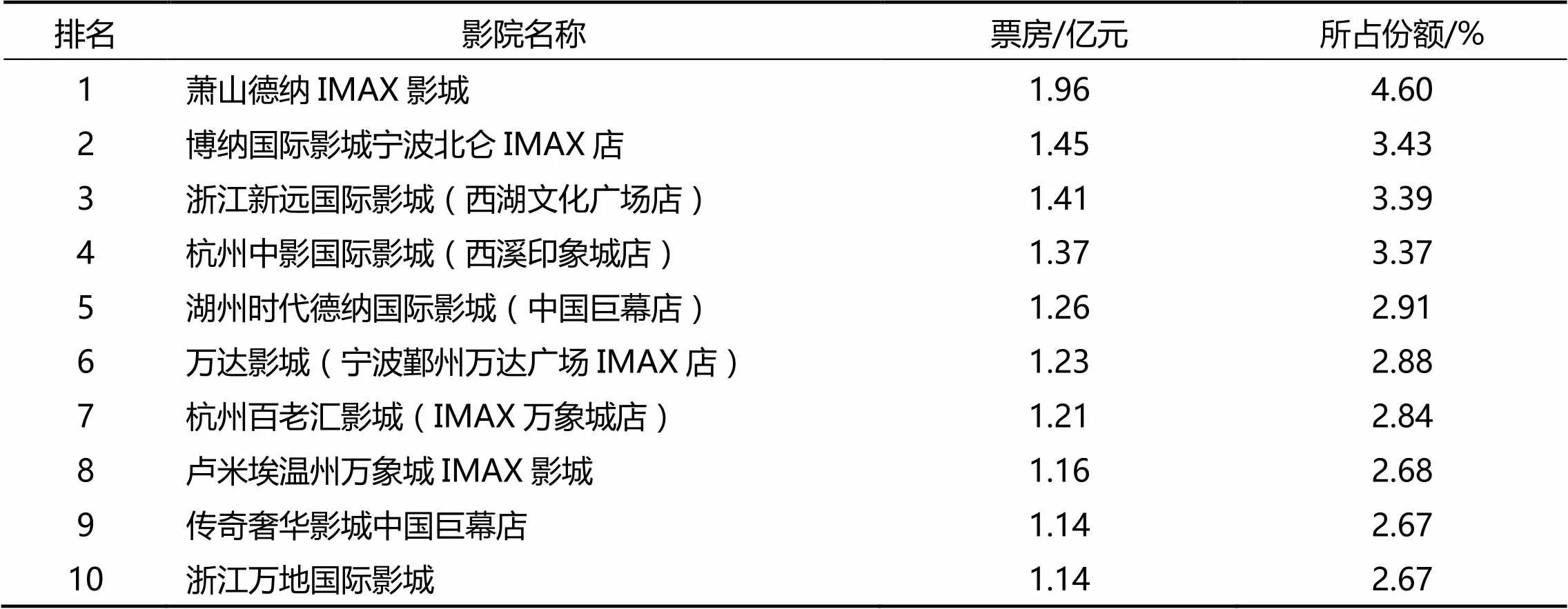

萧山德纳IMAX影城、杭州中影国际影城西溪印象城店、博纳国际影城北仑IMAX店、万达影城鄞州万达广场IMAX店、浙江新远国际影城西湖文化广场店、卢米埃温州万象城IMAX影城、湖州时代德纳国际影城中国巨幕店、杭州百老汇影城IMAX万象城店等几家影院影票房多年来一直位居前列,但几乎没有市场寡占性,整个放映市场的竞争结构显著。从表9中也看出这几家影院的年票房非常接近,而且市场份额逐年下降。这可能是因为随着浙江省影院数和屏幕数的快速增长,其他新建的影院抢占了这些影院的部分市场份额,使得放映市场的竞争更加激烈。

从表10可见,浙江省电影制作环节的CR4从2012年的13.13%逐年下降到2019年的2.79%,平均值为6.48%;

CR8从2012年的22.77%逐年下降到2019年的5.03%,平均值为11.30%;

HHI从2014年的775.31逐年下降到2019年的232.52,依据贝恩分类法以及植草益分类法,判定浙江省放映环节的市场结构属于竞争型。总体上看,浙江省电影放映市场集中度较低,而且还在逐年下降,整体电影放映市场结构不合理。

3. 电影制片放映环节存在的问题

表8 2010-2019浙江电影放映环节的相关数据

数据来源:根据历年的浙江电影年度发展报告和浙江广播电影电视年鉴数据整理。

表9 2016-2019年浙江省票房排名前10的影院

数据来源:根据历年的浙江电影年度发展报告和浙江广播电影电视年鉴数据整理。

表10 2012-2019浙江电影院的市场集中度及市场结构类型

从放映环节来看,2010-2019年浙江省影院数和银幕数的增长速度较快,但本土院线与影院的联结结构太过松散,无法进行品牌化运营;

同时大城市的电影院数量过剩,同质竞争严重,市县市场开拓不足。至2019年浙江省城市影院数量已经超过观影的需求,新影院的票房红利优势不再,对票房的贡献越来越小。因此,造成浙江省电影放映环节集中度低,市场处于开放竞争状态。但浙江省除一线城市外还有很多市县人口数量和经济水平也较高,这些市县的影院数量还不能满足观影需求,应加以开拓。

(四)电影产业市场结构

依据产业结构的理论对浙江省电影制片业、电影发行业和电影放映业进行了市场集中度的分析,发现2010-2019年浙江省电影制片市场和放映市场集中度较低,均为竞争型的市场结构;

发行市场的集中度较高,为高中寡占型市场结构。

竞争型的制片和放映市场反应出10年间浙江省新入场的影视机构和影院的数量逐年增加,中小企业的发展机会空间较大,说明10年间浙江省的电影制片和放映行业处于快速发展的阶段;

而高中寡占型发行行业市场反映出浙江省电影发行的大部分资源是被少数几家企业掌控着,一些小型企业以及新入场企业生存空间较小,市场处于稳步发展的阶段。但研究也发现浙江省发行市场集中度正在逐年下降中,本土院线的市场份额逐年下滑明显,预示着目前处于头部的院线如果不进行有效扩张,新入企业将会有越来越大的竞争空间。因此,综合制片、发行和放映三环节,基本可以判断浙江省电影产业市场结构是低集中度的竞争型。

浙江省电影产业总体市场集中度偏低,市场结构不合理。

根据产业组织经济学中垄断竞争理论可知,产业的寡占程度越高,市场的集中度越高,资源相对集中,可以形成规模经济,有利于提高产业的效益,对产业发展有利[13]。电影产业也是如此,如果电影市场结构保持着较高的市场集中度就可以使电影产业的资源要素得到进一步地聚集,规模经济的优势不断扩大,产业竞争力得到进一步提高。同时,企业集聚有利于实现规模经济,这种集聚化发展可以有效地提升电影产业的实力和竞争力[14]。因此,浙江省电影产业应建设成适度的垄断结构,有利于产业的发展。

(一)制定相关政策,支持与引导电影产业稳步发展

浙江省应在政策层面加大对电影产业的引导和支持力度。引导企业坚持精品佳品的生产,坚持创作导向,抓好题材规划,增强电影创作的前瞻性、主动性、针对性;

整合资源,提升创作质量,创作出反映社会正能量、紧跟时代步伐的好作品。开展创作交流活动,深挖题材内涵,讲好浙江故事,展示浙江精神。同时可在税收政策、融资政策、用地政策、人才政策等多个方面对电影产业予以支持,减免部分电影产业企业所得税,降低融资成本等。

(二)鼓励企业间并购重组,提高市场集中度

浙江省电影产业集中度偏低,总体的市场结构为竞争型,电影产业资源分散、难以达到合理配置的状态。因此,建议鼓励电影企业间进行并购重组,通过并购与重组可以大幅度地提高市场集中度,实现资源最合理的配置,降低成本,实现规模经济效益,建立垄断结构下适度竞争类型的市场结构。目前互联网已进入电影产业,具有资本、渠道和信息的优势,助推电影企业并购重组和资源整合。产品与渠道相结合是互联网背景下新的运营策略,将制作与发行联结,强化产品与市场的关系。

(三)培育电影产业龙头企业,发展区域内的产业集群。

在电影产业发展中,龙头企业对产业发展具有引领和标杆作用。除了在影视领域相对成熟的华谊兄弟、华策影视外,浙江省应整合电影产业资源,培养一批具有规模化经济和生产能力的公司集团,发展区域内的产业集群[16],建立以龙头企业带动中小型电影企业协同发展的有效竞争格局。

我国从2002年开始电影院线制的改革,浙江省是第一批实施电影院线的试点省份。纵观2010-2019年浙江省电影的总票房、院线数量和屏幕数都是居全国领先,但也必须清醒地看到浙江省电影产业结构的不合理之处。与国内一些成熟的电影市场相比浙江省电影产业链总体来说不够完善,市场集中度低,市场经济规模小,资源配置不合理,规模经济效益低,应采取多项策略改变目前开放竞争的市场结构,建立适度垄断的市场结构。

在全球经济下行等因素影响下,中国电影市场的生态环境发生巨大改变,浙江省电影市场也和全国的一样表现出发展增速放缓。总的来看,浙江省10年来电影产业化改革成效显著。未来浙江省的电影企业应以互联网为工具,建设投融资、影片生产、拍摄和管理、智能宣发、IP授权和衍生品开发等完善的产业链;

同时要深度挖掘浙江省经济的地方特色,优化整合与合理配置已有的产业资源,对小型企业进行兼并重组,建立龙头影视产业集团,形成电影产业与地方文娱产业、旅游产业、民生消费等产业的融合发展的局面,逐步达到合理的市场集中度,形成良好的电影产业市场结构。10年间浙江省的电影产业格局、生产方式及经营理念都发生了很大的变化,未来浙江省的电影市场将进入行业深度调整期,产业体系将继续健康发展。相信未来浙江省电影产业在政府引导下,全力建设成中国影视文化创新中心和影视产业高质量发展基地,在新的起点上书写中国电影的浙江篇章。

[1] 陈旭光, 范志忠. 中国电影蓝皮书2019[M]. 北京: 北京大学出版社, 2019: 15-16.

[2] 中国电影家协会, 中国文联电影艺术中心. 2019中国电影产业研究报告[M]. 北京: 中国电影出版社, 2019: 22-23.

[3] 葛学斌. 浙江电影年度发展报告2019[M]. 杭州: 浙江大学出版社, 2020: 3-5, 95-98.

[4] 高铖. 基于SCP分析框架的中国大陆电影产业研究[D]. 广州: 暨南大学, 2007: 156-157.

[5] 冉景刚. 中国电影产业的集中度研究[J]. 新西部(下旬刊), 2017(4): 109-111.

[6] 王闪闪, 王锦慧. 我国电影市场集中度分析[J]. 中国电影市场, 2019(5): 38-43.

[7] 金碚. 产业组织经济学[M]. 北京: 经济管理出版社, 1999: 65-66.

[8] BAIN J. Industrial organization[M]. Cambridge: Harvard University Press, 1959: 124-145.

[9] 植草益. 产业组织论[M]. 北京: 中国人民大学出版社, 1988: 37-48.

[10]日本公丘交易委员会. 日本的产业集中[M]. 北京: 高等教育出版社, 2000: 45-56.

[11]KATHERINE K, LING C. Coopting the wolves: national film industry reform in China After 1978[J]. Asian politics & policy, 2010, 2(1): 95-121.

[12]浙江青年电影节组委会, 浙江大学国际影视发展研究院. 浙江电影年度发展报告2019 [M]. 杭州: 浙江大学出版社, 2019: 85-89.

[13]爱德华·哈斯丁·张伯伦. 垄断竞争理论[M]. 周文, 译. 北京: 华夏出版社, 2012: 124.

[14]CHARLES C A Concise handbook of movie industry econimics[M]. New York: Cambridge University Press, 2006: 120-124.

Film Market Structure of Zhejiang Province from 2010 to 2019

LI Ni

(School of Literature and Art, Macau University of Science and Technology, Macau 999078, China)

Using CR and HHI indexes, this paper calculates the concentration of production, distribution and screening of Zhejiang film industry from 2010 to 2019, and analyzes its market structure. The results show that the average CR4indexes of film production, distribution and screening are 6. 62%, 62. 13% and 6. 84% respectively. The concentration of distribution is relatively high, and the market structure belongs to high oligopoly type; while the concentration of production and screening is low, belonging to competition type. Generally speaking, the market concentration of Zhejiang films is low, and the market structure is competitive. We need to improve market concentration and adjust market structure. The research results will provide reference for the high-quality development of film industry in Zhejiang Province. The overall market structure of the film industry in Zhejiang Province is unreasonable, with low concentration, resulting in the dispersion of industrial resources. Therefore, it is necessary to formulate relevant policies to support and guide the steady development of the film industry in Zhejiang Province, encourage mergers and acquisitions among film enterprises to greatly increase market concentration, develop industrial clusters in the region, establish an effective competition pattern in which leading enterprises drive the coordinated development of small and medium-sized film enterprises, achieve economies of scale, and establish a market structure of moderate competition under a monopoly structure.

film industry, absolute concentration, market structure, Zhejiang Province

F062.9

A

1001 - 5124(2023)01 - 0108 - 10

2022-02-17

李霓(1992-),女,浙江宁波人,博士研究生,主要研究方向:电影产业。E-mail: shusseuo@163.com

(责任编辑 夏登武)

猜你喜欢电影院线集中度浙江省《初心》老年教育(老年大学)(2022年8期)2022-08-24新广告商:广告业周期性在弱化,而集中度在提升 精读英语文摘(2020年11期)2020-02-06《囧妈》动了谁的奶酪?——兼论数字创意时代我国电影院线的发展格局艺术评论(2020年3期)2020-02-06浙江省第一测绘院浙江国土资源(2019年10期)2019-10-312018年浙江省高中数学竞赛中等数学(2018年7期)2018-11-102017年浙江省高中数学竞赛中等数学(2018年4期)2018-08-01我国电影院线的新媒体营销对策新闻前哨(2016年1期)2016-12-01保险公司资本结构、业务集中度与再保险需求研究现代财经-天津财经大学学报(2016年6期)2016-12-01煤炭行业未来在提高集中度能源(2016年3期)2016-12-01蕙质兰心人最美扶贫帮弱几十春——记河北省人大代表、保定市锦秀农村数字电影院线有限公司董事长邝秀兰公民与法治(2016年18期)2016-05-17