齐宇博,高 达,郑贤铃

(1中广核研究院有限公司,广东 深圳 518124;

2中国国际海运集装箱(集团)股份有限公司,广东 深圳 518067)

2021 年国家能源局、科学技术部发布的《十四五能源领域科技创新规划》指出,国际能源署预测可再生能源在全球发电量中占比将从当前的25%攀升至2050 年的86%,世界各国为有效应对可再生能源大规模发展给能源系统可靠性和稳定性带来的全新挑战,都在积极探索和发展氢能与燃料电池产业。氢能作为一种新兴能源技术,正以前所未有的速度更新迭代,成为全球能源向绿色低碳转型的核心驱动力之一。我国氢能尚处于产业化初期阶段,正取得突破并跨越技术商业化临界点,从模式探索向多元化示范迈进。氢能与燃料电池等关键技术装备全面突破,承担着引领新能源占比逐渐提高的新型电力系统建设任务。

2022 年国家发改委、国家能源局发布《氢能产业发展中长期规划(2021—2035 年)》高度重视制氢端的发展,规划提出要重点提高电解制氢的转化效率和单台装置制氢规模,因地制宜利用焦化煤、焦炉煤气、氯碱、丙烷脱氢等工业副产氢技术,布局推进一批先进制氢技术,包括光解水制氢、固体氧化物电解池制氢、海水制氢、核能制氢、高温制氢等技术。明确作为能源的氢气主要为可再生能源制氢,不断提高绿氢占比,减少灰氢比例。从储能和电网来看,发展适用新能源功率宽幅波动、灵活可调的固体聚合物(solid polymer electrolysis,SPE)电解水制氢及与电网的互动技术,将新能源电力转化为氢气储存,实现日、月,甚至季节性储能,是支撑供给侧可再生能源储能和消纳的关键手段,具有重要的理论和实践意义[1]。

SPE是采用固体聚合物膜作为电解质的电解水制氢技术,1966 年由General Electric 公司推出第一台实用性SPE 电解池。SPE 采用固体聚合物膜为电解质,一般指质子交换膜(PEM),如Nafion、Fumapem 类固体聚合物膜,它主要作用为质子传输提供通道,隔绝产物气体的渗透和混合。尽管SPE电解制氢技术使用更薄的离子导通隔膜和膜电极的电极构成,运行电流密度显著提高、体积更小,具有快速响应能力和较高的制氢效率,然而却使用贵金属为催化剂,设备成本显著提高。现阶段,我国以SPE 电解制氢技术工程化项目为对象的经济性分析研究较少,特别是针对我国特殊弃电制氢场景下的工程项目投融资财务探索,缺少相关研究报道。

本文以可再生能源的SPE 电解制氢工程实际为背景,使用工程经济的相关计算模型,提出1000 Nm3/h 绿电制氢厂的投融资建设财务报表,并识别对结果影响较大的参数,开展敏感性分析,帮助SPE 制氢技术投资者或市场主体客观分析及理性决断。本文探讨可再生能源SPE 制氢厂建设期为1 年,运营期25 年,计算期26 年,行业基准收益率按8%。

本文分析是充分考虑资金时间价值与资金等值换算,相同时间节点(通常为年末)的现金流入与流出代数和作为净现金流量,按照一定的利率进行动态折算。

式中:NPV为净现值,元;

CI为节点现金流入量,元;

CO为节点现金流出量,元;

i为利率,无量纲;

t为计算年份,无量纲。

关键财务指标选择静态投资回收期Pt和内部收益率IRR,静态投资回收期(也称投资返本年限),反映财务上投资回收能力的重要指标,当Pt不大于行业基准投资回收期或设定的基准投资回收期(Pc)时,认为在财务上是能够接受。IRR是指净现值为0 时的折现率,广泛应用于投融资项目的经济性评价,当IRR大于行业基准投资折现率时,认为在财务上是能够接受的。

式中:Pt为静态投资回收期,(年);

T*为累计净现金流量开始出现正值的年份数,年;

NPV为上一年累计净现金流量的绝对值,元;

NPVT*为当年净现金流量值,元。

IRR按照下述公式来计算。

在投融资项目不确定性分析方面,常用敏感性分析和盈亏平衡分析两种方法。敏感性分析用以考察投融资项目涉及的各种不确定因素对项目基本方案的经济性指标的影响,找出敏感因素,估算它们对效益的敏感程度,预测投融资行为可能承担的风险,敏感度系数通常按照公式(4)来计算

式中:SR为敏感度系数,无量纲;

ξ为选择的评价指标;

P为选择的评价指标。

2.1 购置设备费

购置设备费是SPE 制氢工程的大项支出,主要设备包括:制氢电源、电解制氢系统、纯水制取系统、储氢罐、氢气压缩机、以及其他的机械管路、仪表、电缆和电控系统等。目前,我国单台套AEL 制氢装备最大容量为1300 Nm3/h,单台套SPE制氢装备最大容量为200 Nm3/h,国外加拿大氢能公司SPE制氢定型产品为400 Nm3/h,有报道称国外公司能够提供600 Nm3/h 的制氢装备[2]。因此,额定产能1000 Nm3/h的制氢工程,拟采用2套500 Nm3/h的SPE电解制氢装备。

购置设备清单和费用见表1

表1 购置设备费估算表Table 1 The estimation table of equipment

2.2 建筑工程费

建筑工程费是指为建造永久性建筑物和构筑物所需要的费用,包括制氢车间、中控室、人员办公室、库房、门卫室、食堂等生活设施、车库、厂区围墙和大门、厂区道路和绿化等。常用估算方法有:单位建筑工程投资估算法、单位实物工程投资估算法和概算指标投资估算法等,本文拟采用单位建筑工程投资估算法。根据有关公开文献报道,结合神华集团负责建造实施的北京张家口示范项目统计数据[3],额定产能1000 Nm3/h的制氢工程建筑工程费为512.8万元,分项见表2。

2.3 安装工程费

安装工程费一般包括针对生产、动力、起重、运输、传动和医疗、实验等各种需要安装的机电设备、专用设备、仪器仪表等设备的安装费,也包括工艺、供暖、供电、给排水、通风空调、净化及除尘、自控、电讯等,管道、管线、电缆等材料费和安装费,及设备和管道保温、绝缘、防腐、设备内部填充物等材料费和安装费。根据文献[3]报道,制氢厂安装工程费按照建筑工程费和设备购置费之和的5%估算。因此,本文安装工程费420.64万元。

2.4 工程建设其他费

工程建设其他费用是指建设投资中除工程费用外,为保障制氢厂按时交付和投运而产生的各项费用,一般包含前期工程咨询费、研究试验费、招标代理费、工程勘察设计费等19个分项。根据表2建筑工程统计的占地情况,1000 Nm3/h 制氢厂需要征地为10.47亩,建设用地费用估算为51.67万元。建设管理费按工程费用1.5%[3],估算为132.5 万元。前期工程咨询费按工程费用的0.5%计算[3],估算为44.17万元。招标代理费按国家发改委文件《计价格[2002]1980号》、发改办价格[2003]857号规定及国家发改委关于降低部分建设项目收费标准规范收费行为等有关问题通知[发改价格[2011]534 号],本项目招标代理费计算为28.22万元。工程勘察设计费按工程费用的5%[3],估算为441.67 万元。工程监理费参照发改价格[2007]670 号文件计取,按工程费用1.1%,估算97.17万元。环境评价费对照编制环境影响报告书的收费标准(15万~35万),本文按15万计。工程保险费按工程费用的0.2%[3],估算为17.67 万元。联合运转非按工程费用的0.5%[3],估算为44.17万元。生产准备费按10万元计[3],办公及生活家具购置费按定员15 人,每人1000元标准计取,为1.5万元。因此,工程建设其他费用总计883.72万元。

表2 建筑工程费估算表Table 2 The estimation table of construction cost

2.5 预备费

预备费分基本预备费和涨价预备费两类,基本预备费是指实际实施过程中可能发生的、但在项目决策阶段难以预料的支出,通常按工程费用和工程建设其他费用的10%计取,估算为971.72 万元。涨价预备费针对建设期较长工程,价格上涨而引起投资增加,需要预留的费用,本工程建设期为1 年,暂不考虑涨价预备费。因此,预备费总计971.72万元。

表3 建设用地费估算Table 3 The estimation table of construction land

2.6 项目总投资

项目投资数额较大,假设自有资金占比50%,从银行贷款占比50%,银行贷款利率按5%计取,建设期利息为267.22 万元。流动资金按工程费用按2.5%计取,估算为220.84 万元。因此,一个1000 Nm3/h制氢厂总投资为11176.94万元。

1000 Nm3/h 制氢厂总成本费用是指经营期间(某一年)生产和销售纯氢产品、服务而发生的全部费用,一般包括经营成本、固定资产折旧、无形资产摊销以及运营期利息支出等,必须要准确估算总成本费用。

3.1 经营成本

经营成本通常考虑外购原料、燃料和动力费,人员工资或薪酬[4]、维修费[5]和其他费用。

外购原料、燃料和动力费方面。1000 Nm3/h制氢厂初始电耗为5 kWh/Nm3,这是包括电解槽、冷却、循环水等的综合电耗[6]。制氢厂25年运营期间,电解槽材料老化致使产氢能力缓慢下降,假设按照线性衰减关系下降至寿期末6 kWh/Nm3。氢气压缩机按50%绝热效率,假设压缩机冷却电耗占压缩电耗30%,按产氢出口压力1.6 MPa,氢气灌装平均压力12.5 MPa,核算压缩机综合压缩电耗为0.134 kWh/Nm3。假设电解制氢绿电价格优惠至0.28 元/kWh,制氢厂年运行时间为8640 h,可核算出制氢厂逐年的电耗情况。理论上,每制取1 Nm3氢气,消耗纯水为0.8 L,纯水制取效率为80%,则制氢过程消耗水量为1 L/Nm3,工业用水价格按4.1 元/m3计,可核算出制氢厂逐年的水耗情况。

人员工资或薪酬方面。设置制氢厂厂长1 人、制氢厂专职安全管理员1 人、财务和会计员1 人,运行人员配置3 人每班次,施行3 班倒生产制度,需要设置运行人员9人,管理或技术人员工资待遇按10 万元/年计取。为维持制氢厂正常运营,还需设置3 名安保人员,3 名食堂、采购等后勤保障人员,工资待遇按5万元/年计取。考虑人工费会逐年增长,其增长率按4%计取,可核算出制氢厂逐年的人工支出情况。

维修费用和其他费用方面。制氢厂的维护费用按照设备费3%计取[2],可核算制氢厂逐年的维修费用情况。18 名配员每日饮食归为其他费用,每人每日餐补费用50 元,可核算制氢厂逐年的其他费用。

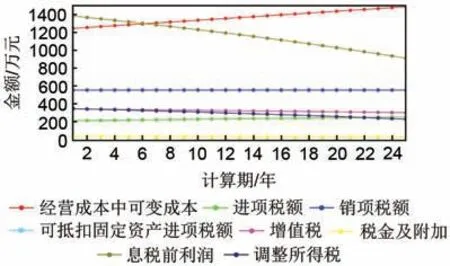

综上,1000 Nm3/h 制氢厂的经营成本详见图1。

图1 经营成本估算Fig.1 The operating costs

3.2 固定资产折旧与无形资产摊销

固定资产原值考虑工程费用、工程建设其他费用中形成固定资产原值的部分(按50%计取)、预备费、建设期利息和可抵扣的固定资产进项税,估算为10138.63 万元。折旧年限为25年,净残值率按5%,核算制氢厂年折旧金额为385.27万元。

考虑工程假设其他费用中形成无形资产原值按50%计取,摊销年限为25 年,制氢厂无形资产年摊销金额为17.67万元。

4.1 销售收入

尽管传统化石原料制氢成本较低(10~15元/kg)[7],绿电制氢是氢能利用重要方式,SPE 电解装置具有更强的负载波动适应能力[8],使用光伏耦合SPE电解模式综合制氢成本最低[9],制氢纯度最高[10]。1000 Nm3/h制氢厂年产氢量为8640000 Nm3,氢气密度0.08998 kg/Nm3。采用氢气终端价格,即加氢站枪口价为40元/kg,政府补贴为20元/kg,加氢站经营增值平摊价格为10 元/kg,氢气运输主要以压缩气态或低温液态储运[11],运输费用为8 元/kg(注:150 km 以内),反推氢气出厂价格为42 元/kg,即3.77元/m3,跟文献[11]报道的综合制氢成本3.55元/m3接近。假设社会通货膨胀率为4%,核算出制氢厂逐年氢气销售收入情况,如第1 年为3258.66 万元,第2年为3389.01万元……第25年为8352.94万元。

图2 税费估算Fig.2 The tax estimation

4.2 税费情况

企业所得税税率按25%计取,增值税税率按17%计取[12],税金及附加按10%计取,包括城市维护建设税税率5%、教育费附加3%、地方教育附加2%。

5.1 财务分析

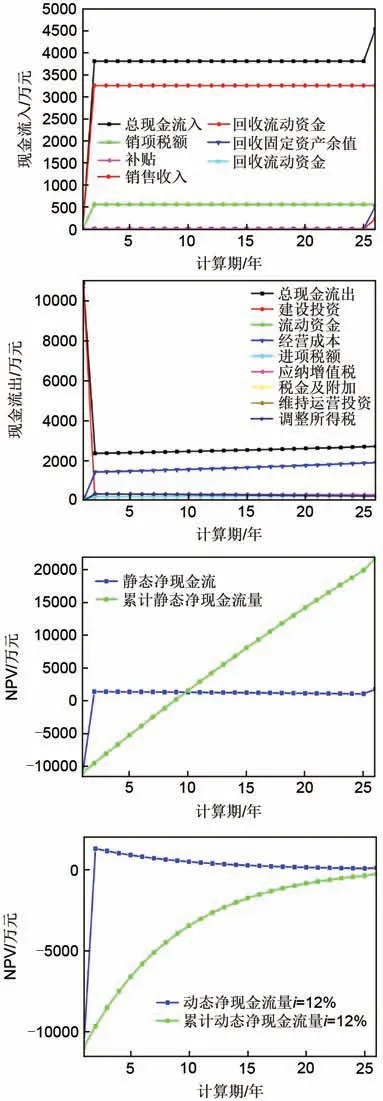

用户现金流量得出:累计静态净现金流量(NPV)为21732.1万元≥0,是制氢厂总投资的1.94倍,显示该制氢厂有良好的经济性。累计动态净现金流量(NPVi=12%)为-265.7 万元≤0,表示当折现率为12%时,该制氢厂将不具有经济性。内部收益率(IRR)为11.63%,假定行业基准投资折现率为8%,提示该制氢厂有良好经济性。静态投资回收期Pt为8.8 年,占制氢厂寿期35.2%,表示该制氢厂投运8.8年后收回全部总投资,经济性良好。

图3 现金流量Fig.3 The cash flow statement

5.2 敏感性分析

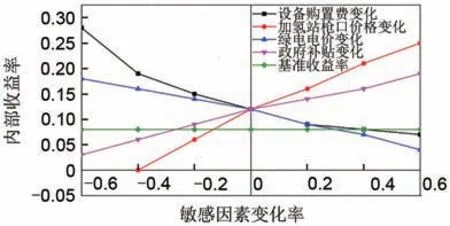

尽管SPE 制氢技术的电耗低于碱性电解水[13],然而SPE 制氢厂是一种开放系统,外部环境和内部构成都存有一定的不确定性[14-16],如设备购置费变化(离岸价变化、运输保险费变化、关税变化等等)、加氢站枪口价格的变动、绿电电价的变动以及政府补贴政策变化等。因此,有必要遴选出不确定性因素,展开敏感性分析。

研究表明:设备购置费变化和绿电价格浮动,与财务效益变化方向相反,当设备购置费增加23.73%或绿电价格上调35.41%时,制氢厂财务收益率下探至基准收益率8%,提示出设备购置费和绿电价格上涨限值。同时,加氢站枪口价格和政府补贴变化,与财务效益变化方向相同,当加氢站枪口价格下调13.57%或政府补贴减少29.88%时,制氢厂财务收益率下探至基准收益率8%,提示出加氢站枪口价格和政府补贴的下沉限值。从敏感度系数绝对值看,从大到小依次是绿电电价、政府补贴、设备购置费和加氢站枪口价格的浮动,说明绿电价格对制氢工程的经济性最敏感。表明制氢厂选址时,首要考虑因素是当地绿电价格。详细敏感性分析图如图4。

表4 敏感性分析表Table 4 Sensitivity analysis table

图4 敏感性分析图Fig.4 Sensitivity analysis chart

5.3 盈亏平衡分析

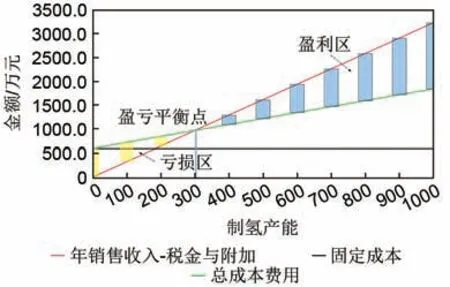

采用另一种不确定性分析方法(盈亏平衡分析),择取运营期第1年基本情况,假设用户固定成本(人员工资、维修费、其他费用、折旧、摊销和利息支出)不变化,绿电和工业用水消耗作为可变成本,因而不同制氢产能,对应着不同的经济效益。经计算,该制氢厂产能达到308 Nm3/h时,即生产能力利用率(EBP)为30.08%,开始达到盈亏平衡点,表明该制氢厂要尽可能多制、满制,以获取更多的经济收益。

图5 盈亏平衡分析图Fig.5 Break even analysis chart

上述是择取运营期第1年的基本情况,假设用户固定成本(人员工资、维修费、其他费用、折旧、摊销和利息支出)都不变化。事实上,每年的年总固定成本、年总可变成本、年税金及附加都是变化的,即盈亏平衡点是逐年动态移动的,因此有必要参数化研究EBP 随年份的动态变化情况,详见图6。研究表明,该制氢厂寿期末的产能要达到476.6 Nm3/h 时,即生产能力利用率(EBP)为47.65%,才能达到盈亏平衡点。

图6 EBP随年份变化Fig.6 The EBP changes with years

5.4 大修分析

上述分析尽管考虑制氢厂日常维修成本,SPE电解制氢寿命和功率衰减是限制大规模投运的关键[17],寿期内停机大修是有可能的,例如碱性电解水制氢厂电解槽性能下降至初始80%时,需要更换电解槽或大修,通常间隔10年或15年。碱性电解制氢厂的大修成本占设备购置费的20%[2],本文以20%为基准,从10%~100%范围进行参数化研究,即从790 万~7900 万元变化。研究表明:大修投入按购置设备费20%估算为1580 万元,累计静态净现金流量(NPV)20152.1 万元≥0,静态投资回收期Pt为8.8 年(这是假设大修发生在第13 年,故不影响静态投资回收期),内部收益率11.05%,大修投入对制氢厂经济性指标有一定影响。参数化研究结果见图7。

图7 大修分析Fig.7 Overhaul analysis

5.5 补贴分析

政府补贴贯穿制氢厂整个寿期的可能性较低,因此须分析补贴取消可能带来的政策风险,即20元/kg售氢补贴持续5、10、15、20、25 年,分别考察IRR、NPV和Pt等财务指标,同时区分无大修和大修一次(设备购置费20%)两种情形。研究表明:当补贴只持续5年,IRR、NPV等小于零,Pt值超过制氢厂寿期,揭示该情形下无经济性。当补贴持续15年,IRR(寿期一次大修)为8.1%,NPV为7438.6 万元;

IRR(寿期无大修)为9.1%,NPV 为9018.6 万元,详见图8。

本文针对1000 Nm3/h 的SPE 制氢厂,探讨使用绿电制氢、售氢的经济性,使用NPV、IRR、Pt等经济分析的基本方法,结合敏感性分析和盈亏平衡分析,主要结论为:

(1)1000 Nm3/h 制氢厂总投资为11176.94 万元,占地面积为10.47 亩,经营成本中年电量消耗占比达86.4%,是制氢厂运营期间最大成本。

(2)本文分析条件下,制氢厂累计静态净现金流量(NPV)21732.1 万元≥0,静态投资回收期Pt为8.8年,内部收益率IRR指标为11.63%。

(3)研究发现对设备购置费、加氢站枪口价格、绿电电价和政府补贴最敏感,为保持8%的基准收益率,允许设备购置费上涨临界点23.73%(9774.7万元)或加氢站枪口价格下调13.57%(34.6 元/kg)或绿电电价上涨35.41%(0.38 元/kWh)或政府补贴减少29.88%(14.02元/kg)。

(4)研究发现制氢厂产能达到308 Nm3/h 时,即生产能力利用率(EBP)为30.08%时,达到盈亏平衡点,表明该制氢厂要尽可能多制、满制,以获取更多经济收益。

(5)研究发现制氢厂寿期实施大修1次,大修投入按购置设备费20%估算为1580万元,那么累计静态净现金流量(NPV)20152.1万元≥0,静态投资回收期Pt为8.8年不变,内部收益率指标为11.05%,制氢厂大修投入对经济性指标有一定影响。

(6)研究发现政府补贴只持续5 年,IRR、NPV小于零,Pt值超出制氢厂寿期,揭示该情形下无经济性。补贴持续15年,IRR(寿期一次大修)为8.1%,NPV 为7438.6 万元;

IRR(寿期无大修)为9.1%,NPV为9018.6 万元。