扈燕博,马文广,孙建聿

(中国电建集团青海省电力设计院有限公司,青海 西宁 810008)

根据国家能源局在2022年一季度网上新闻发布会公布的2021年光伏发电建设和运行整体情况,2021年,全国光伏新增装机5 488万kW,为历年来投产最多。到2021年底,光伏发电累计装机3.06亿kW。在光伏项目建设前期,应在国家现行财税制度、价格体系的前提下,从项目的角度出发,进行项目财务效益分析,评价项目在财务上的可行性,为项目科学决策提供依据。

本文以青海某V类资源区100 MWp光伏电站项目为背景,以脱硫煤标杆电价为基础,采用现行财务评价原理,通过建立不同投资模型,计算在实施平价上网情形下投资项目的财务评价指标,并判定其可行性,为投资方在项目前期能够科学决策提供理论依据。

1.1 项目概况

本项目为某100 MW光伏电站,位于青海某V类资源区。该区域光伏发电年利用小时数为1 600 h。项目计算期为26 y,运行期25 y。

1.2 项目模型

根据近年收集数据,该地区光伏电站建设投资指标为3 000元/kW~4 000元/kW不等,本次计算选取3 000元/kW、3 200元/kW、3 400元/kW、3 600元/kW、3 800元/kW、4 000元/kW 6种模型,分别计算财务评价指标。

建设期借款按复利计算利息,资本金比例为动态投资的20%,年贷款利率按4.6%计算。

流动资金按光伏系统容量估算,估算指标为30元/kW,总计300万元,其中30%为自有资金,70%采用银行贷款,贷款年利率为4%。流动资金随机组投产投入使用,利息计入发电成本,本金在计算期末一次性收回。

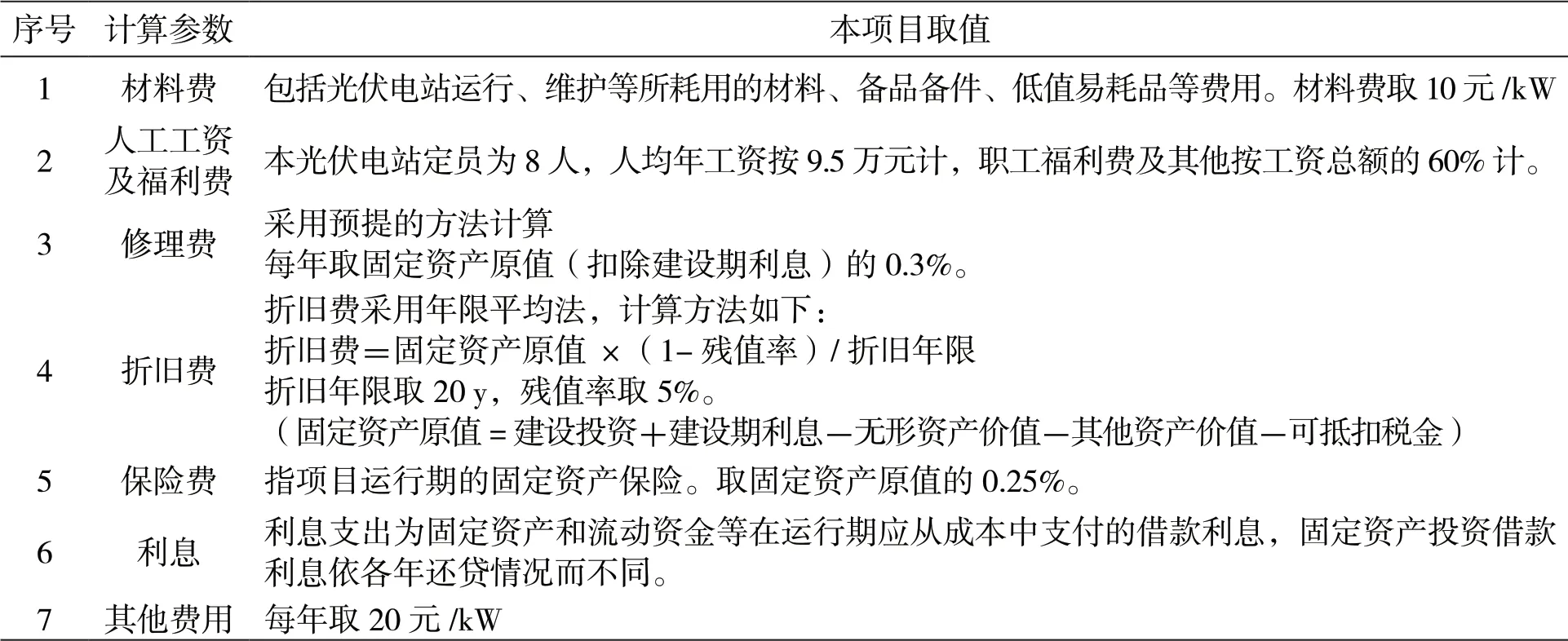

光伏发电总成本费用应包括项目在运营期内发生的材料费、人工工资及福利费、修理费、折旧费、摊销费、保险费、利息支出和其他费用等,详细见表1。

表1 成本费用计算参数表

3.1 融资前分析

融资前分析只进行盈利能力分析。所得税前财务盈利能力反应光伏电站项目及其工程技术方案的经济合理性,主要指标包括项目投资财务内部收益率和财务净现值,应符合下列规定:

1)财务内部收益率应大于光伏行业融资前税前财务基准收益率;

2)所得税前的财务盈利能力不满足要求时,应调整工程技术方案。

3.2 盈利能力分析指标

本项目从财务内部收益率、财务净现值、项目投资回收期等指标进行评价。

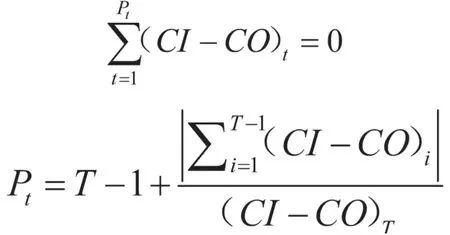

1)财务内部收益率

财务内部收益率FIRR指能使项目计算期内净现金流量现值累计等于零时的折现率,财务内部收益率FIRR大于或等于行业财务基准收益率ic时,项目方案在财务上可行。

式中:CI为项目投资/资本金现金流入量;

CO为项目投资/资本金现金流出量;

(CI-COt)为第t期现金流量;

n为项目计算期。

2)财务净现值

财务净现值FNPV指按行业财务基准收益率ic或设定的折现率计算项目计算期内净现金流量的现值之和,财务净现值FNPV大于等于零时,项目方案在财务上可行。

式中:ic为行业财务基准收益率或设定的折现率。

3)项目投资回收期

项目投资回收期Pt指以项目的净收益回收项目投资所需要的时间,以年为单位,项目投资回收期短,表明项目投资回收快,抗风险能力强。

式中:T为各年累计净现金流量首次为正值或零的年数。

3.3 盈利能力分析

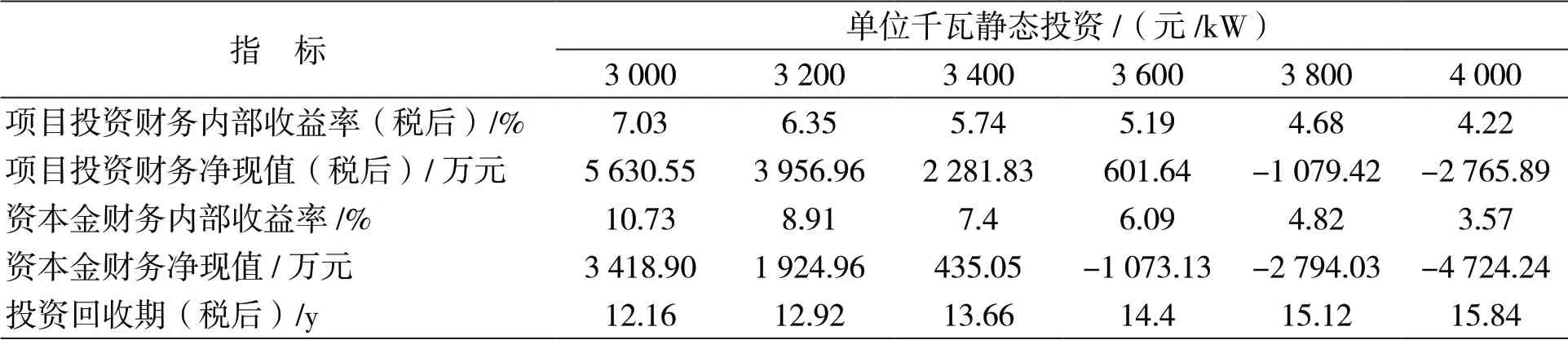

本模型上网电价采用青海省燃煤基准价0.227 7元/kWh,通过编制项目投资现金流量表、项目资本金现金流量表进行财务现金流量分析,得出盈利能力分析指标见表2:

表2 盈利能力分析

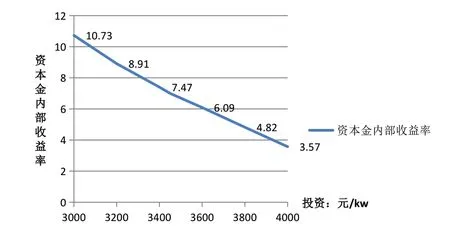

由上表可以看出,在上述成本参数下计算结果表明,单位千瓦静态投资3 000~3 400元时,项目资本金财务内部收益率高于资本金基准收益率(7%),在目前行业基准上判定项目为可行,否则,应调整工程技术方案。经计算单位千瓦静态投资3 450元时,项目资本金财务内部收益率为7%,即到达临界值,如图1所示。

图1 资本金内部收益率

随着单位千瓦投资增加,资本金内部收益率呈下降趋势。

本文通过分析青海某V类资源区光伏项目单位投资成本财务评价模型,计算得出财务可行性。数据表明,在当前投资成本参数下计算单位千瓦静态投资低于3 450元时,项目方案在财务上具有可行性。投资较高时,需要等待投资成本下降,或者得到售电收入以外的收入(如碳排放权交易等)补充,才具备投资开发价值。

在财务评价中,即便判断项目的建设可行,但项目实施过程中在工程技术、施工、运营期管理方面仍存在一定风险因素,需通过采取优化工程设计方案与加强施工专题研究,在设计、施工、采购等环节严格把控等措施手段,确保项目的工程质量和运营安全,注意规避和控制建设及运营期风险,以保证项目财务目标的实现。

猜你喜欢 资本金现值基准 经济评价方法中净现值法的优缺点及实际应用消费导刊(2020年51期)2021-01-26浅谈机械制造加工中的基准好日子(下旬)(2020年6期)2020-08-04净现值的现实意义与理论不足消费导刊(2020年23期)2020-07-12刍议我国PPP项目资本金制度的完善中国管理信息化(2018年15期)2018-10-22应如何确定行政处罚裁量基准劳动保护(2018年8期)2018-09-12PPP项目融资方式探析中国市场(2017年12期)2017-05-04林木类消耗性生物资产混合会计计量模式探析会计之友(2016年7期)2016-04-21资金时间价值基础运算解读中国管理信息化(2015年14期)2015-09-13滑落还是攀爬读者·校园版(2015年7期)2015-05-14丝路基金100亿美元首期资本金到位现代企业(2015年2期)2015-02-28