王丹丹, 菅利荣, 付帅帅

(1.南京航空航天大学 经济与管理学院,江苏 南京 210016; 2.东南大学 经济管理学院,江苏 南京 211189)

为进一步应对全球气候变化,我国已将碳排放量控制作为生态文明建设的重要战略,并通过实施国际减排合作、制定碳交易制度及建立碳交易市场等措施限制温室气体排放,这些措施的实施都离不开公开、公正、公平的碳排放核查体系[1]。而如何保证碳排放数据的真实、准确,是保证上述控排举措顺利实施的关键。但在政府将“碳核查”业务委托第三方核查企业时,因存在多方利益主体及彼此信息不对称等原因,致使政府部门无法有效掌握第三方核查企业及控排企业的行为,使得“碳核查”业务容易滋生权力寻租问题[2],若无法对其进行有效监管及控制,不仅会损害其他控排企业的权益,更会因碳排放数据的真实性不足,影响我国碳减排政策的制定及碳交易市场的发展[3,4]。因此,如何 对“碳核查”业务中的权利寻租行为进行监管控制,已成为政府监管部门亟需解决的难题。

针对碳核查问题,国内外学者分别从不同的角度对其进行了研究[5~10]。但在碳核查体系落实的过程中,因行政资源受限等原因,政府会将“碳核查”业务外包给第三方核查企业,采取控排企业自行完成排放报告、第三方核查企业负责报告核查、政府复查的模式。但因此模式涉及多方利益相关主体,彼此之间也存在信息不对称等原因,致使政府难以对第三方核查企业及控排企业之间的业务合作进行监管。同时受经济利益等驱使,控排企业及第三方核查企业极其容易合谋造假碳排放数据,发生寻租问题[11,12]。因控排企业在碳核查监管中进行寻租会影响其碳排放数据的真实性,进而影响企业碳配额的核算及分配,若政府部门不及时对控排企业及第三方核查企业的寻租行为进行监管控制,不但会降低政府部门公信力,同时还会对我国温室气体排放方案的实施、碳交易市场的公平运作及二氧化碳达峰目标与碳中和的愿景产生重大影响。

现有研究虽然对我国碳核查体系治理具有一定参考作用,但仍存在以下不足。一是目前多以政府及控排企业为寻租主体进行研究,鲜有文献将第三方核查企业共同纳入“碳核查”业务权利寻租问题;

二是已有研究主要基于完全理性假设,着眼于政府及第三方核查企业间的委托-代理关系,很少从决策行为的视角进行考虑。而解决“碳核查”业务权利寻租问题的关键不仅需要政府的监管和控排企业的守规,还需要第三方核查企业的配合。针对此类寻租问题,国内外学者主要结合理论分析[13]、实证分析[14]、博弈论等[15]对其进行研究。但对于“碳核查”业务寻租问题,因涉及到政府、控排企业及第三方核查企业多方利益主体,且各参与主体策略选择为多重复杂动态博弈,故可运用演化博弈理论揭示各参与主体在“碳核查”业务权利寻租问题治理过程中的动态特性及演化规律,并结合数值仿真分析各参与方对“碳核查”业务的寻租问题治理的影响,为进一步探究“碳核查”业务权利寻租问题治理提供理论依据。

1.1 模型假设及参数设置

假设1“碳核查”业务权利寻租问题治理过程中的参与主体分别为政府监管部门、核查企业及控排企业,假设此三方博弈主体信息不完全对称,且均为有限理性。其中,政府监管部门选择复查策略的概率为x,选择不复查策略的概率为1-x;

控排企业选择参与寻租策略的概率为y,选择按规上报策略的概率为1-y;

核查企业的参与作假策略的概率为z,选择守法核查策略的概率为1-z,且x,y,z∈[0,1]。并设定各参与方的成本、收益均可量化,且对应各选择策略的收益函数值都是可量化的正值。

假设2政府部门为节约自身行政及监管资源,会选取具有资质的核查企业,负责控排企业碳排放报告的核查工作,此时政府将碳核查业务外包时自身的社会收益为a,在核查企业与控排企业都不参与作假时,核查企业获得政府委托核查业务的收入为b,控排企业不参与作假时的收益为c。当核查企业与控排企业发生权力寻租时,控排企业会向核查企业给予一定贿金,即核查企业会获得额外收益,此时控排企业寻租行为的收益为d,政府为防止出现合谋作假行为e,会对碳核查报告进行复查,其复查成本为k。此时k>d+c。

假设3在出现“碳核查”业务权利寻租问题时,即核查企业与控排企业参与合谋作假时,政府会对复查的碳核查报告进行抽检,其中抽检复查的成功率为β;

若在政府复查时被发现作假行为,政府会给与核查企业收受贿金的p倍罚款,对控排企业处以寻租行为收益的q倍罚款,此时p>1,q>1。此时政府查处控排企业发生寻租行为时,其收益为a-k-b+pd+qe>0;

若在抽检复查时没有发现寻租行为a-k-b>0,此时政府部门仍需支付碳核查企业薪酬及复查成本,即此时的收益为。如果政府此时选择不复查策略,则不需支付碳核查企业薪酬及复查成本,其收益为a-b>0。

假设4若第三方核查企业与控排企业参与权利寻租,在政府采取不复查或抽检复查不成功的情况下,此时控排企业的收益为e-d>0,核查企业的收益为b+d;

如果政府复查出双方的权利寻租行为,则此时控排企业与核查企业的收益分别为(1-q)e-d>0,(1-p)e+b>0。设定只有当核查企业与控排企业都参与寻租时,权利寻租行为才会发生,否则控排企业只能获得收益c,此时政府部门采取复查策略的收益为a-k-b>0,不复查的收益为a-b>0。

结合政府监管部门、第三方核查企业及控排企业的决策行为分析及相关假设,设定模型支付矩阵见表1。

表1 支付矩阵

1.2 演化博弈模型构建

将政府部门决策为复查和不复查策略时的期望收益设定为Lg1,Lg2,平均期望收益设定Lg,求得:

Lg1=yzβ[a-k-b+pd+qe]+

yz(1-β)[a-b-k]+z(1-y)(a-b-k)+

y(1-z)(a-b-k)+(1-y)(1-z)(a-b-k)

(1)

Lg2=yz(a-b)+z(1-y)(a-b)+

y(1-z)(a-b)+(1-y)(1-z)(a-b)

(2)

Lg=xLg1+(1-x)Lg2

(3)

将控排企业决策为参与作假和按规上报时的期望收益设定为Le1,Le2,平均期望收益设定为Le,由表1知:

Le1=xzβ[(1-q)e-d]+xz(1-β)(e-d)+

(1-x)z(e-d)+xc(1-z)+c(1-x)(1-z)

(4)

Le2=xzc+xc(1-z)+zc(1-x)+

c(1-x)(1-z)=c

(5)

Le=yLe1+(1-y)Le2

(6)

将核查企业决策为参与作假和守法核查时的期望收益分别设定Lt1,Lt2,平均期望收益设定为Lt,同理求得:

Le1=xyβ[(1-p)d+b]+xy(1-β)(b+d)+

xb(1-y)+y(1-x)(b+d)+b(1-x)(1-y)

(7)

Le2=xyb+xb(1-y)+zb(1-y)+b(1-x)(1-y)=b

(8)

Lt=zLt1+(1-z)Lt2

(9)

2.1 模型求解

结合演化博弈原理,可求得政府监管部门、控排企业及核查企业在碳核查过程中的复制动态方程分别为:

=x(1-x)[yzβ(pd+qe)-k]

(10)

=y(1-y)[z(e-d-c)-xzβqe]

(11)

=z(1-z)[yd(1-xβp)]

(12)

结合上述复制动态方程,令F(x)=F(y)=F(z)=0,求得系统各局部均衡点分别为X1=(0,0,0),X2=(0,1,0),X3=(0,0,1),X4=(0,1,1),X5=(1,0,0),X6=(1,0,1),X7=(1,1,0),X8=(1,1,1)。结合Friedman判断演化博弈均衡策略的方法[16],求得此系统的雅克比矩阵为:

2.2 稳定性分析

将上述均衡点分别代入此雅各比矩阵中,分别求得对应的特征值,参照文献[16]利用特征值对系统均衡策略稳定判定的方法,系统的均衡点的稳定性可分为四种不同情境:1)β(pd+qe)-k>0,e(1-βq)-d-c<0,即政府向控排企业与核查企业作假的罚款大于其复查成本,且控排企业合谋作假的额外获利,小于向核查企业支付的贿金及政府查到其作假行为的罚款之和时,系统不存在稳定均衡策略。2)β(pd+qe)-k<0,e(1-βq)-d-c<0,即政府向控排企业与核查企业作假的罚款小于其复查成本,且当控排企业合谋作假的额外获利,小于向核查企业支付的贿金及政府查到其作假行为的罚款之和时,系统不存在稳定均衡策略;

3)β(pd+qe)-k<0,e(1-βq)-d-c<0,即政府向控排企业与核查企业作假的罚款小于其复查成本,且控排企业合谋作假的额外获利大于向核查企业支付的贿金及政府查到其作假行为的罚款之和时,系统的稳定均衡点为X4=(0,1,1);

4)β(pd+qe)-k>0,e(1-βq)-d-c>0,即政府向控排企业与核查企业作假的罚款大于其复查成本,且控排企业合谋作假的额外获利,大于向核查企业支付的贿金及政府查到其作假行为的罚款之和时,系统的稳定均衡点为X8(1,1,1)。

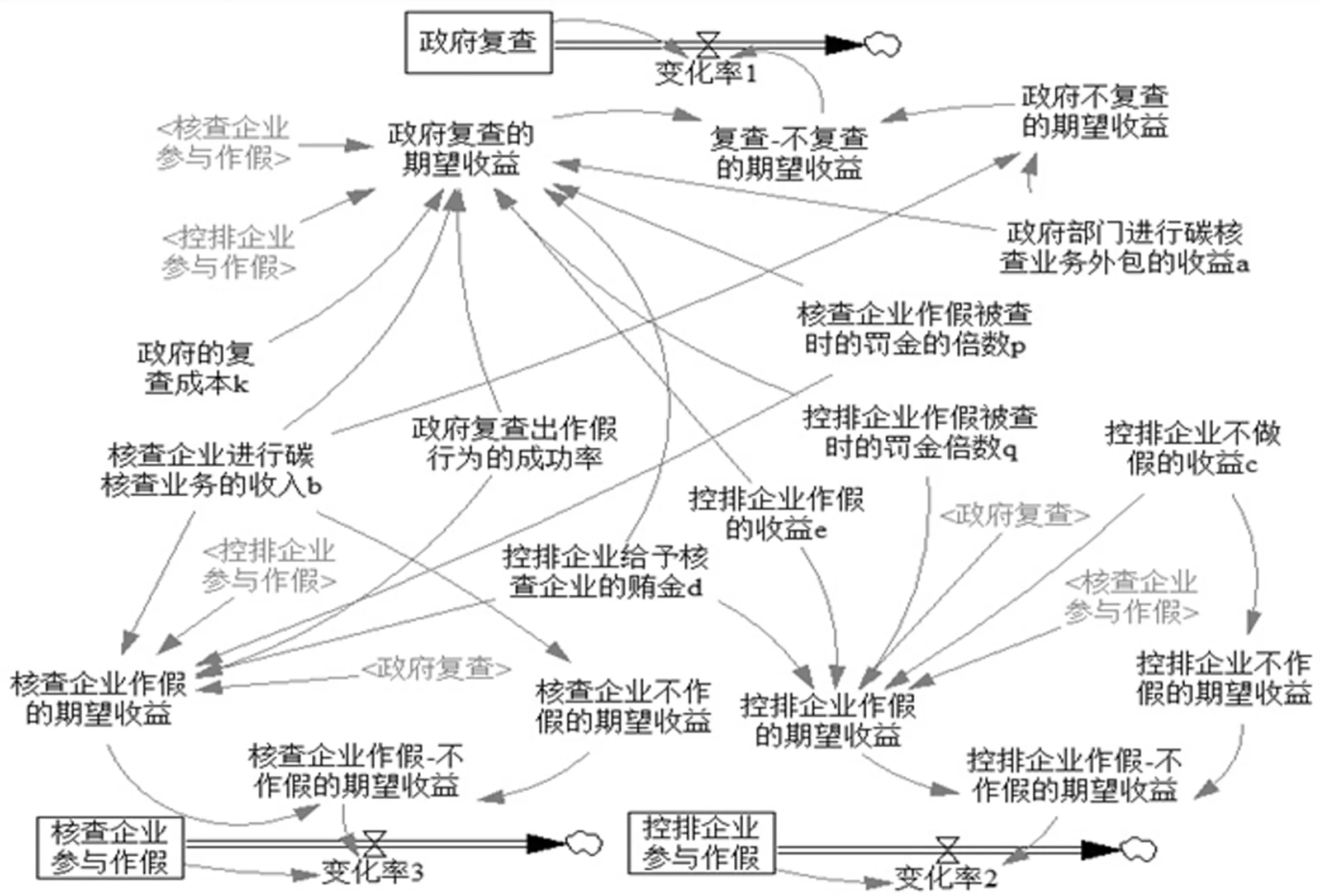

基于上述演化博弈分析及深圳市“碳核查”业务权利寻租问题的现实情境,借助仿真软件Vensim DSS,构建了基于多方参与的“碳核查”业务权利寻租问题模型,如图1。模型变量均为演化博弈模型中的参数,各变量间的函数关系由上述复制动态方程决定。因模型相关参数的仿真数据难以量化,且难以获取。故本文通过访谈3位政府人员,8位核查企业工作人员及21位控排企业的工作人员,同时对5位管理科学仿真领域的专家进行邮件咨询,并参照文献[15]设定仿真参数的方法,综合对各参数进行初始赋值,如表2。后续仿真阶段只改变仿真参数,其余参数数值不变。

图1 基于多方参与的“碳核查”业务权利寻租治理模型

表2 模型参数赋值

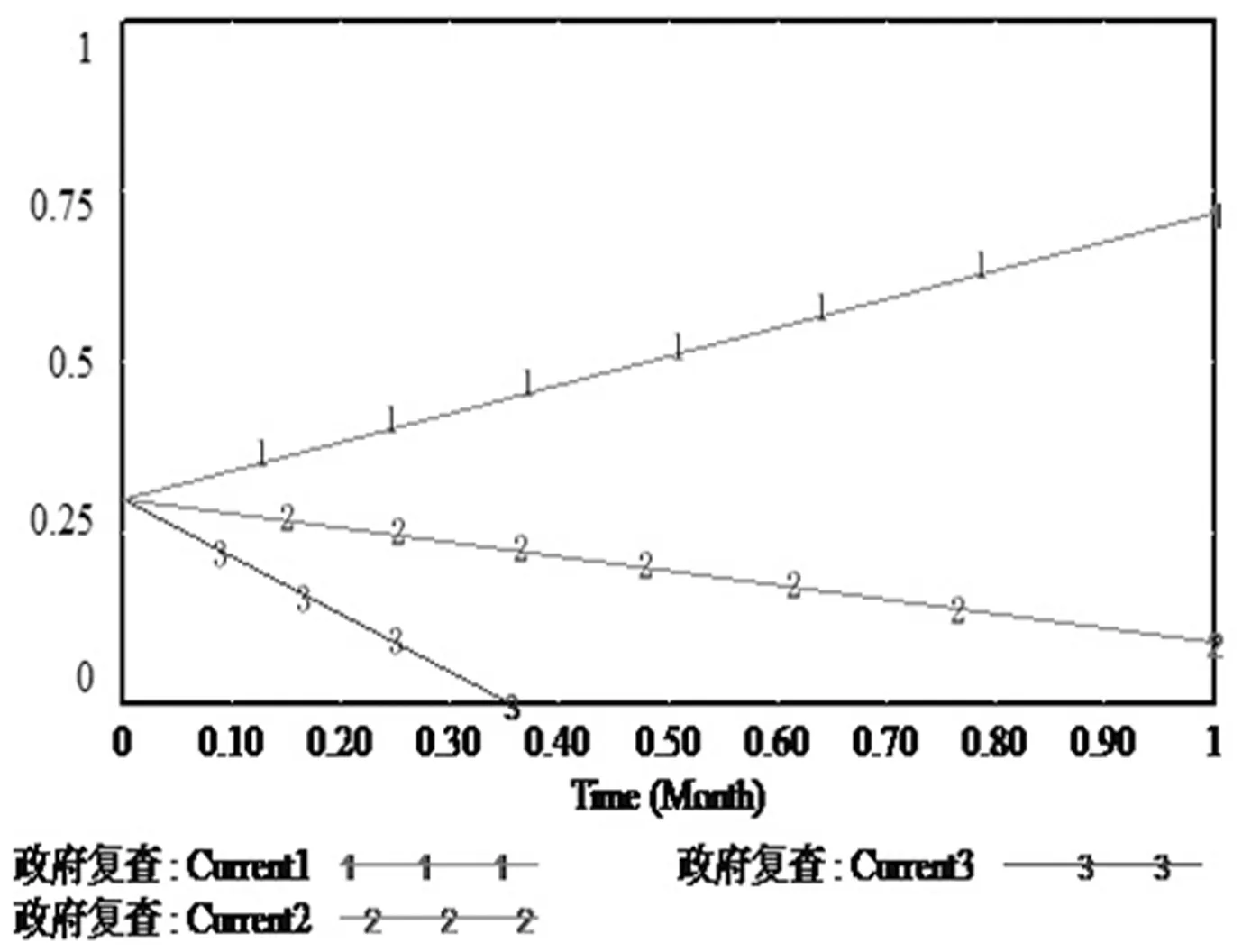

3.1 初始赋值演化结果及政府复查率对其及控排企业的影响

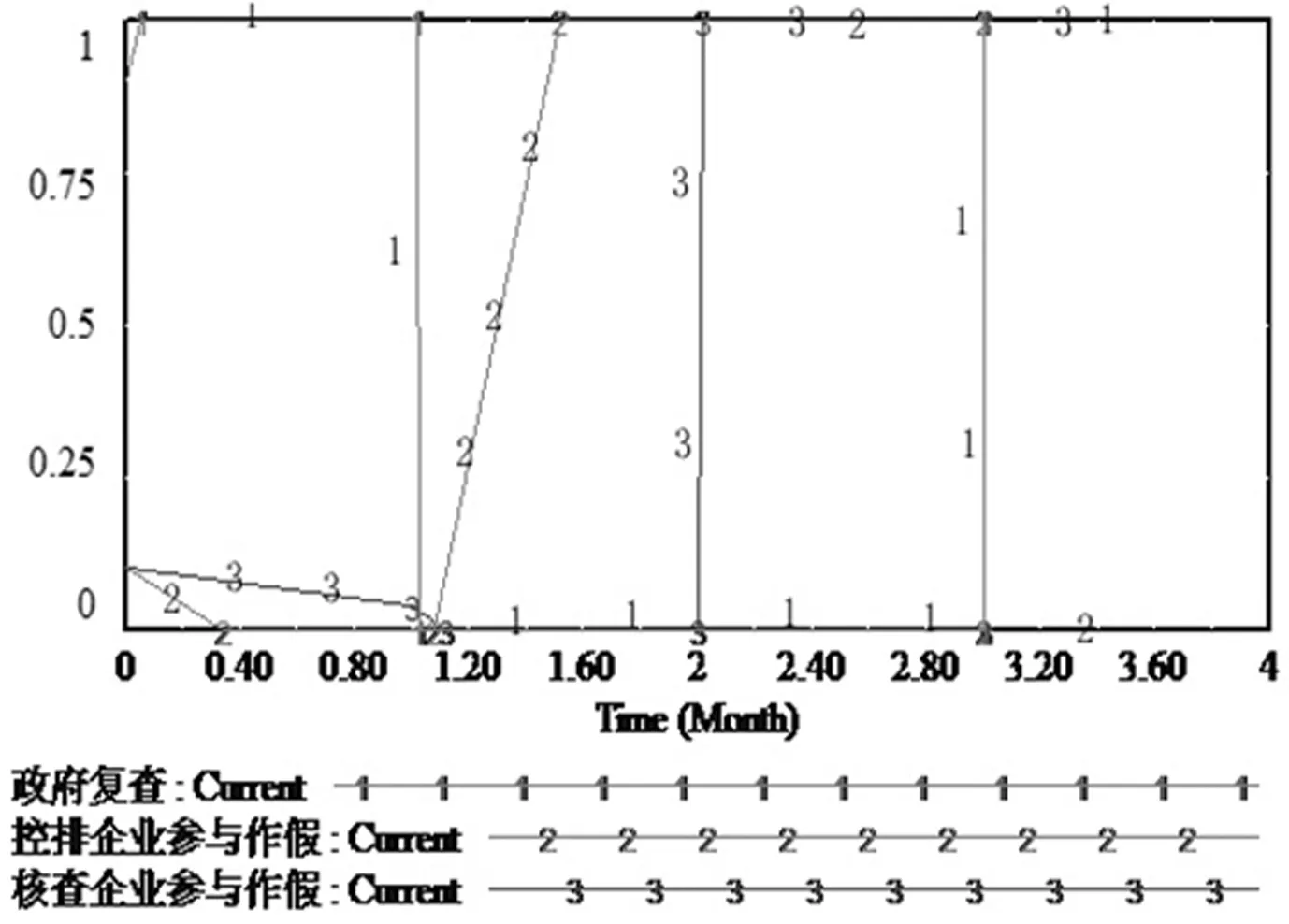

图2为在初始赋值下各参与方的决策行为的演化结果。同时参照文献[17]政府规制力度设置的方法,将政府复查率分为高(90%)、中(50%)、低(10%)三个力度,即政府复查意愿分别为10%、50%、90%, 分析政府复查率对政府、控排企业决策的影响,如图3~4。可知控排企业的策略会随着政府策略选择的变化而调整,且中低力度的复查率无法对控排企业的行为进行有效约束,当政府将复查率提升至较高力度时,可有效约束控排企业寻租行为。

图2 初始赋值的演化结果

图3 复查率对政府决策的影响

图4 复查率对控排企业决策的影响

图6 中复查率+中共同作假率

图7 高复查率+低共同作假率

3.2 不同复查及作假策略对各方决策的影响

政府、控排企业及第三方核查企业的不同策略可分为以下三种:(1)低复查率+高度共同造假率(x=0.3,y=z=0.7);

(2)中复查率+中度共同造假率(x=0.6,y=z=0.3);

(3)高复查率+低度共同造假率(x=0.7,y=z=0.1),此三种不同策略下各方决策行为的变化情况如图5~7。可知政府和控排企业的策略变化具有很强的同步性,即不论政府在初始阶段采取何种强度的复查率,只要政府的复查率下降,控排企业参与作假的概率就会随之增加,政府和控排企业会出现一种反复博弈的状态。

图5 低复查率+高共同作假率

3.3 复查抽检率对政府及控排企业决策的影响

同上将政府复查的抽检率分为高、中、低三个不同力度,即将β分别设定为10%、50%、90%,图8~9分别为不同强度的复查抽检率对政府、控排企业的影响。中低复查抽检力度虽然会降低控排企业收敛至稳定策略的速度,但无法对控排企业的决策行为进行有效约束;

在复查抽检力度较高时,控排企业的策略选择会由参与作假收敛至不参与作假,政府也会由选择收敛至不复查策略。

图8 β对政府决策的影响

3.4 作假惩罚力度及对复查强度各方决策影响

图10~12分别为控排企业、政府及核查企业在控排企业不同作假惩罚力度下的决策行为变化,此时将分别设定为3、6、9。低强度的惩罚力度无法对控排企业的作假行为有效约束,中高强度的惩罚力度可有效约束控排企业的行为,这进一步证明了政府可通过增大惩罚力度来约束控排企业的行为;

且控排企业作假的惩罚力度对核查企业的决策行为无影响。在不同的惩罚力度下,政府和控排企业决策行为的走向趋势大致相同,但双方收敛至稳定策略时的速率不同,这同样是由政策执行的时间差决定。同理将政府对核查企业作假的惩罚力度分为高、中、低三个不同力度,即将分别设定为3、6、9,图13~15分别为政府、控排企业及核查企业在核查企业不同作假惩罚力度下的决策行为变化。可知中低强度的惩罚力度无法对核查企业的作假行为有效约束,高强度的惩罚力度可有效约束其行为;

同样核查企业作假的惩罚力度对控排企业的决策行为无影响。

图9 β对控排企业决策的影响

图10 q对控排企业决策的影响

图11 q对政府决策的影响

图12 q对核查企业决策的影响

图13 p对政府决策的影响

图14 p对控排企业决策的影响

图15 p对核查企业决策的影响

同理将政府的复查力度分为不同强度,可知当复查强度较低时,政府会主动积极复查,随着复查强度的增加,政府会倾向于选择不复查策略;

但不同的复查强度对控排企业、第三方核查企业的决策行为基本无影响。

如何解决“碳核查”业务权利寻租问题、确保碳核查报告数据的准确性,是保证碳交易市场公正、透明运作的基石。其中控排企业按规上报是解决此问题的关键,第三方核查企业守法核查是解决此问题的前提,政府部门主动复查则是解决此问题的保障。对此本文考虑政府、控排企业、第三方核查企业决策行为的相互影响,探讨了不同情境下系统的稳定均衡策略,并结合仿真分析得到如下结论:1)“碳核查”业务权利寻租行为的发生受各主体不同决策行为的共同作用。其中,控排企业受经济利益驱使,不论政府采取严格或宽松的监管复查策略,均无法杜绝控排企业参与寻租的意愿。如何约束控排企业行为是解决“碳核查”业务权利寻租问题的关键。2)中低强度的复查抽检率无法对控排企业的寻租行为进行有效约束,而较高的复查抽检力度则可有效约束控排企业的寻租行为。对此,政府可通过制定严格的复查程序、提高抽检复查率及复查强度,来约束控排企业及第三方核查企业寻租行为,以降低双方寻租行为的发生。3)因寻租成本不同,控排企业及第三方核查企业对政府惩罚力度的敏感性不同。中高强度的惩罚力度可有效约束控排企业的寻租行为,但高强度的惩罚力度才可有效约束第三方核查企业的权利寻租行为。

猜你喜欢 作假复查核查 辛永宁:慢性乙肝患者随访复查的那些事儿肝博士(2022年3期)2022-06-30考试中的纠错和复查技巧初中生世界·九年级(2022年8期)2022-06-01关于设计保证系统适航独立核查的思考民用飞机设计与研究(2020年4期)2021-01-21浅谈仪器设备的期间核查中国质量与标准导报(2020年5期)2020-12-08发现肺部结节该不该紧张?家庭科学·新健康(2018年7期)2018-09-17食品检测实验室仪器设备期间核查实施方法食品界(2018年4期)2018-06-14现代心理测验中防止作假的方式价值工程(2017年32期)2017-10-21逾六千家政府网站关停整改核查再升级声屏世界(2015年8期)2015-02-28文怀沙的“作假”与李辉的“揭疤”出国(2009年4期)2009-04-23